El nuevo bum inmobiliario: en ocho provincias y 12 capitales se vendieron más casas en 2025 que en el pico de la burbuja | Vivienda | Economía

Las fotografías de la burbuja inmobiliaria, con grúas que dibujaban paisajes adornados de ladrillo y cemento, siguen siendo la referencia de un tiempo de frenesí en el que el mercado se movió más rápido que nunca. Pero el actual auge inmobiliario está cerca de dejar aquella imagen obsoleta. En algunos lugares, casi 20 años después, se están comprando más casas que entonces, fruto esta vez de una demanda voraz que se traga toda la oferta disponible. Según los datos publicados por el Ministerio de Vivienda este miércoles, ocho provincias registraron más transacciones a lo largo de 2025 que las que se dieron en 2006, el año que marcó el pico en la primera década del siglo. Y lo mismo pasó en 12 capitales.

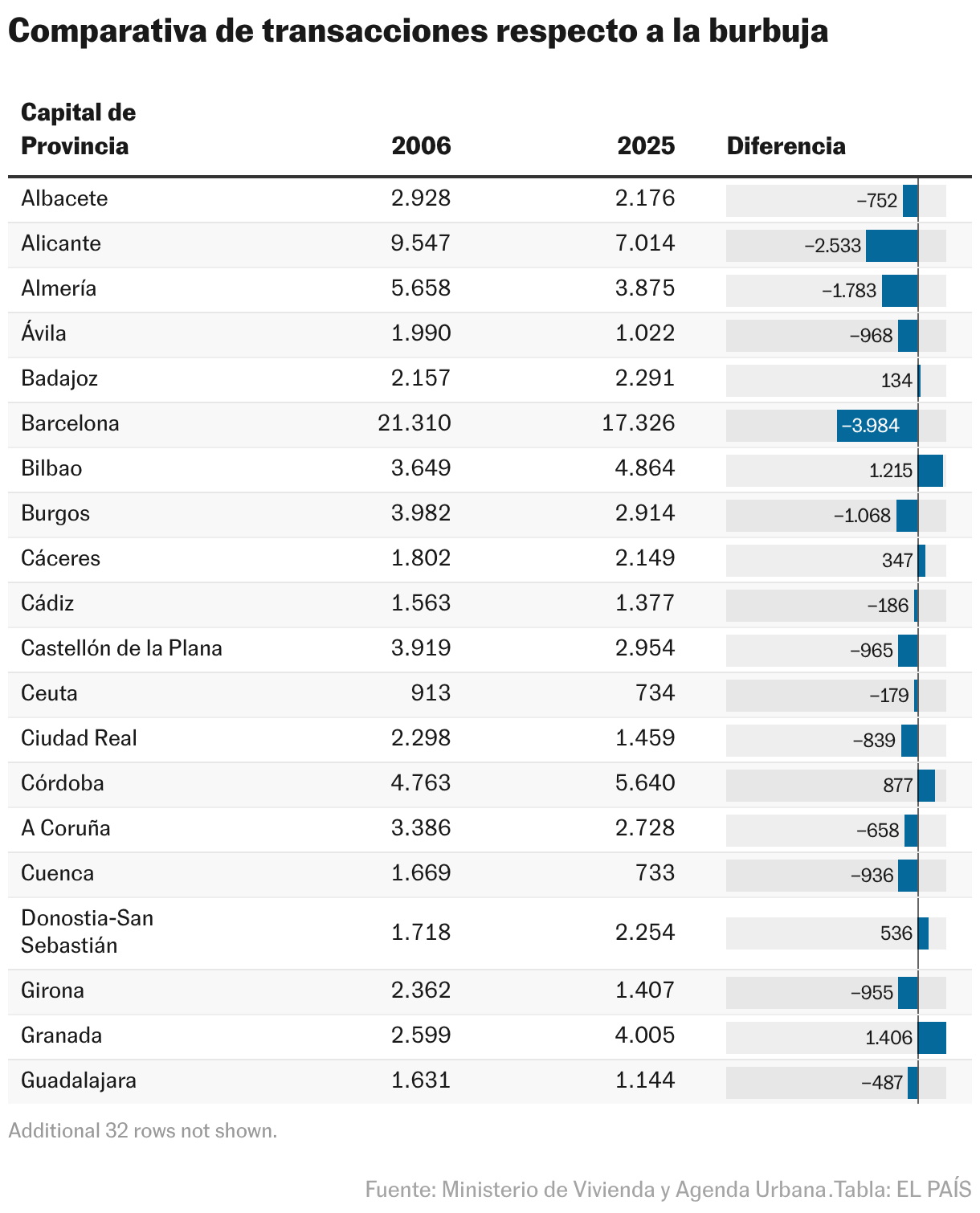

Córdoba, Granada, Toledo, Cáceres, Ourense, Álava, Gipuzkoa y Bizkaia son las provincias que experimentaron el año pasado una actividad mayor que la de 20 años atrás. Una agitación que se reprodujo también en doce capitales provinciales: Badajoz, Bilbao, Cáceres, Córdoba, San Sebastián, Granada, Ourense, Pamplona, Segovia, Sevilla, Teruel y Vitoria. Por volumen, la provincia con mayor diferencia de operaciones en la comparativa fue Bizkaia (3.407). Al mirar a las ciudades, ese puesto lo ocupa Granada, con 1.406 firmas más que en 2006.

Los números de la vivienda muestran subidas continuas en casi todas las estadísticas que hacen referencia al ejercicio de 2025. Los datos del ministerio arrojan un total de 752.098 operaciones de compraventa durante todo el ejercicio pasado, lo que supone un incremento del 5% respecto a las firmas de 2024. Este resultado total también es el elevado en 18 años, y solo queda por debajo de los que se dieron precisamente durante los años de la burbuja (848.390 en 2004; 901.574 en 2005; 955.186 en 2006 y 836.871 en 2007).

La serie ministerial se remonta hasta 2004 y permite dibujar una línea evolutiva más completa que la que recogen otras estadísticas. Para ello se nutre del número de compraventas de viviendas firmadas ante notario, esto es, antes de que la operación llegue al Registro de la Propiedad. Una particularidad que la diferencia de la contabilidad que realiza el Instituto Nacional de Estadística (INE); de ahí que existan pequeñas variaciones en los resultados. El dato conocido este miércoles, por ejemplo, es algo superior al que hizo público el INE, que cifró el total de operaciones para 2025 en 714.237.

Los territorios en los que el ladrillo se mueve ya a una velocidad superior a la que se dio durante la expansión inmobiliaria previa a la crisis financiera evidencian que se trata de un fenómeno relativamente repartido por el país. Si bien son mayoría las provincias que se sitúan en el norte (Álava, Bizkaia y Gipuzkoa), la distinción por capitales está algo más repartida, con regiones también en el sur y el oeste. Fuera de este fenómeno se quedan, sin embargo, polos muy calientes y mercados muy importantes como Madrid, donde se registraron 9.400 operaciones menos que entonces; Barcelona (-3.984); Málaga (-3.427); Las Palmas (-3.353) o Palma de Mallorca (-3.272).

Contexto diferente

Pese a que el año clave de la burbuja con el que comparar los últimos datos es el de 2006, el contraste con los resultados de 2007 también muestra territorios con una mayor actividad que la de ese año. En este caso son cinco provincias (Segovia, Barcelona, Madrid, Gipuzkoa y Bizkaia) las que realizaron más operaciones, lo que puede relacionarse con que en algunos de estos territorios el estallido de la burbuja, generalizado en 2008, se adelantará haciendo retroceder las cifras ya un año antes. El número de capitales de provincia con más ventas en 2025 que en 2007 crece, en cambio, hasta las 17: Badajoz, Barcelona, Bilbao, Cáceres, Cádiz, Ciudad Real, Córdoba, San Sebastián, Granada, Jaén, Madrid, Pamplona, Segovia, Sevilla, Tarragona, Valladolid y Zaragoza.

Ambas comparaciones revelan algo más que un cambio de ciclo. Muestran un país que vende tanto como entonces, pero que vive en un escenario demográfico, económico y de mercado totalmente diferente al de entonces. Pese a esto, las previsiones que manejan los principales agentes del sector pronostican una ligera ralentización en 2026, que podría acelerarse por la crisis energética fruto de la delicada situación que atraviesa el panorama internacional y que puede tener en la vivienda uno de sus principales daños colaterales. Especialmente si la situación deriva en hipotecas más caras, lo que complicaría todavía más el acceso a la vivienda a muchas familias que ya tienen dificultades para encontrar casa con los precios actuales.