Los beneficios de la banca disparan su peso en la Bolsa: los seis grandes ya suponen más del 40% del Ibex | Mercados Financieros

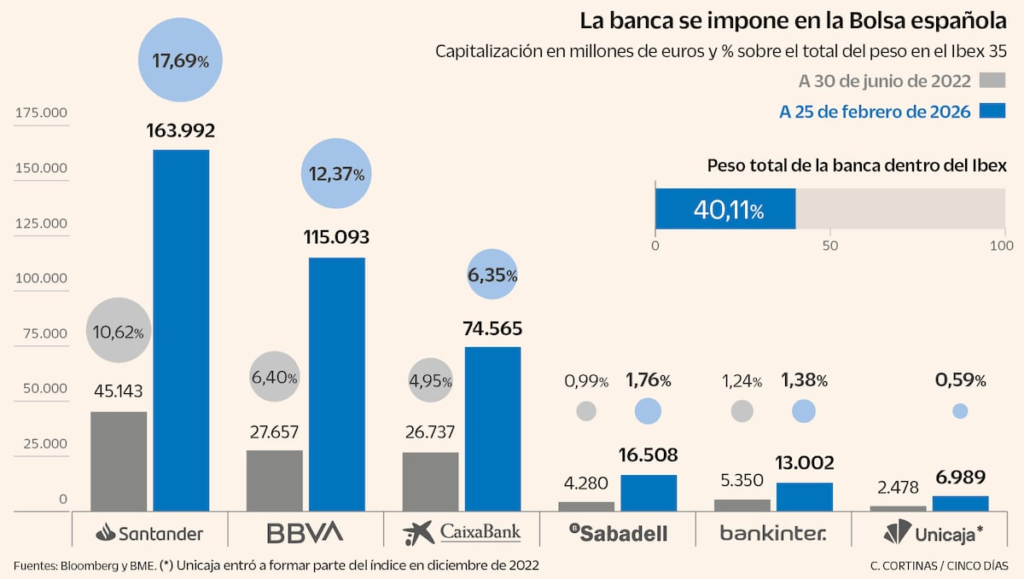

La banca domina con puño de hierro el parqué español gracias a sus resultados millonarios. La subida de las entidades financieras, que han triplicado su valor en Bolsa en poco mas de tres años, han permitido al Ibex, el índice más representativo del mercado español, recuperar los niveles perdidos en la burbuja inmobiliaria que explotó en 2007 y convertir al español en el índice más alcista de Europa. Una euforia que, no obstante, ha convertido el parqué español en una suerte de monocultivo: los bancos han pasado de representar el 24,2% del índice en 2022 a superar el 40%.

Esa evolución es fruto del propio funcionamiento de los índices de Bolsa, que se construyen a partir del valor de mercado de las empresas que los componen y, por lo tanto, las que más suben aumentan su peso. Es lo que ha llevado a que, por ejemplo, en el S&P 500 (referencia de Wall Street) las grandes tecnológicas tengan un peso de más del 30%. En España la banca pondera el doble que el sector energético (líder de la Bolsa en otras épocas), y más del doble que sus comparables en el mercado francés o el alemán. Gracias a ello, el Ibex subió el 49,3% en 2025, más que ningún gran selectivo del mundo salvo Corea del Sur, y avanza casi un 7% en lo que va de 2026.

“El panorama es muy distinto al que dejó la crisis financiera. Las entidades han recuperado la rentabilidad, han ganado en eficiencia y cuentan con balances más sólidos. El castigo en valoración que arrastraban durante años ya no se corresponde con su situación actual”, afirma Ignacio Cantos, director de inversiones de Atl Capital. Durante más de una década, desde 2011 hasta 2022, la banca renqueó en Bolsa, pues gana menos dinero cuando los tipos de interés son bajos o, como fue el caso, rondan el 0%. La invasión de Ucrania y la subida de la inflación cambiaron el panorama: el margen de intereses —diferencia entre lo que la banca cobra por los préstamos y lo que paga por los depósitos— se disparó y las ganancias conjuntas de los bancos han pasado de los 20.000 millones de euros registrados en 2021 a los 34.000 millones al cierre de 2025. El viento de cola ha beneficiado a toda la banca de la zona euro, que desde junio de 2022 avanza más de un 200% en Bolsa. Pero las ganancias han sido más abultadas que la media en España (más del 300% en el BBVA, el Santander y el Sabadell). Y, sobre todo, tienen mucho más impacto en un índice donde el peso de la tecnología es prácticamente nulo.

Tres años y medio atrás, el liderazgo de la Bolsa española correspondía a la energía, con un peso del 26,5% frente al 24,2% de la banca. Hoy, las seis entidades financieras cotizadas —el Santander, el BBVA, CaixaBank, el Sabadell, Bankinter y Unicaja— representan prácticamente la mitad del índice, con un valor de 390.000 millones de euros frente a los 111.645 millones de junio de 2022. Aunque Inditex continúa siendo la mayor cotizada española por capitalización (179.020 millones), es el Santander quien más pondera en el Ibex (17,7%), ya que el peso del grupo textil está ajustado por las acciones en manos de su fundador, Amancio Ortega, que no se mueven en el mercado. En 2007, era Telefónica quien rozaba un peso del 18% en el Ibex. Pero su interminable penuria en Bolsa ha dejado su valor en 20.710 millones de euros y, su peso en el selectivo, en el 2,2%.

GRÁFICO

Pero la concentración que hoy actúa como palanca puede convertirse en lastre si el ciclo económico se tuerce. La dependencia de un número reducido de compañías deja al mercado más expuesto a movimientos bruscos; de ahí que los manuales de Bolsa aconsejen diversificar riesgos. Con todo, los analistas no son particularmente pesimistas. “Los rendimientos netos de los bancos españoles seguirán superando a los de sus homólogos europeos”, sostiene Ángela Cruz, directora ejecutiva del equipo de instituciones financieras de Scope.

La experta prevé que los resultados del sector continúen siendo sólidos, aunque anticipa una estabilización del margen de intereses en un entorno de tipos más estable en la zona euro. Para compensar esa moderación, Cruz confía en que el crecimiento del crédito coja tracción al calor de las buenas perspectivas económicas, unos costes de financiación contenidos y un repunte de las comisiones. A ello suma el mantenimiento de la calidad de los activos y unos balances saneados.

Alfredo Alonso, analista de Deutsche Bank, considera que, aunque con menor intensidad que en ejercicios anteriores, el sector aún tiene recorrido en Bolsa. “La banca española ha superado el comportamiento de la mayoría de sus homólogas, pero los recientes cambios geopolíticos y las inquietudes en torno a la inteligencia artificial han abierto nuevas oportunidades”, afirma. A su juicio, la orientación hacia el cliente particular, no tanto a la empresa, ofrece a las entidades una mayor protección frente a perturbaciones macroeconómicas y tecnológicas, hasta el punto de que “podría convertirse en una ventaja estratégica”.

La cuestión no es solo si los bancos volverán a batir las previsiones en 2026, sino cuánto puede permitirse el Ibex depender de ellos. Con más del 40% del índice concentrado en seis entidades y casi una quinta parte en un solo valor, el comportamiento del selectivo está hoy más ligado que nunca al pulso del sector financiero. Mientras los beneficios acompañen, esa concentración seguirá actuando como motor. Si el ciclo se enfría, el mismo peso que ahora impulsa las subidas puede convertirse en el principal factor de vulnerabilidad.