La firma de hipotecas supera el medio millón en 2025, la cifra más alta en 15 años | Vivienda | Economía

Las distintas estadísticas que monitorizan el mercado inmobiliario vienen confirmando periódicamente las mismas señales: los precios suben, pero las operaciones de compraventa y de firma de préstamos hipotecarios no se resienten de momento. El buen ritmo en la firma de hipotecas a lo largo de todo 2025 ha terminado por convertirlo en el ejercicio con más préstamos para viviendas de los últimos 15 años, con 501.073 operaciones, según los datos publicados este jueves por el Instituto Nacional de Estadística (INE). Son un 17,8% más de firmas que las registradas en 2024, y hay que retrotraerse a los años de creación y explosión de la burbuja inmobiliaria (2004-2010) para encontrar cifras más elevadas. Pese a que los resultados del INE todavía son provisionales, la evolución mensual que han tenido las firmas a lo largo de todo el curso ya hacía prever que se superaría la barrera del medio millón de operaciones. Algo que ha terminado por ocurrir gracias a que en el último mes del año se acordaron 37.841 hipotecas, un 17,4% más que en el mismo periodo del curso anterior.

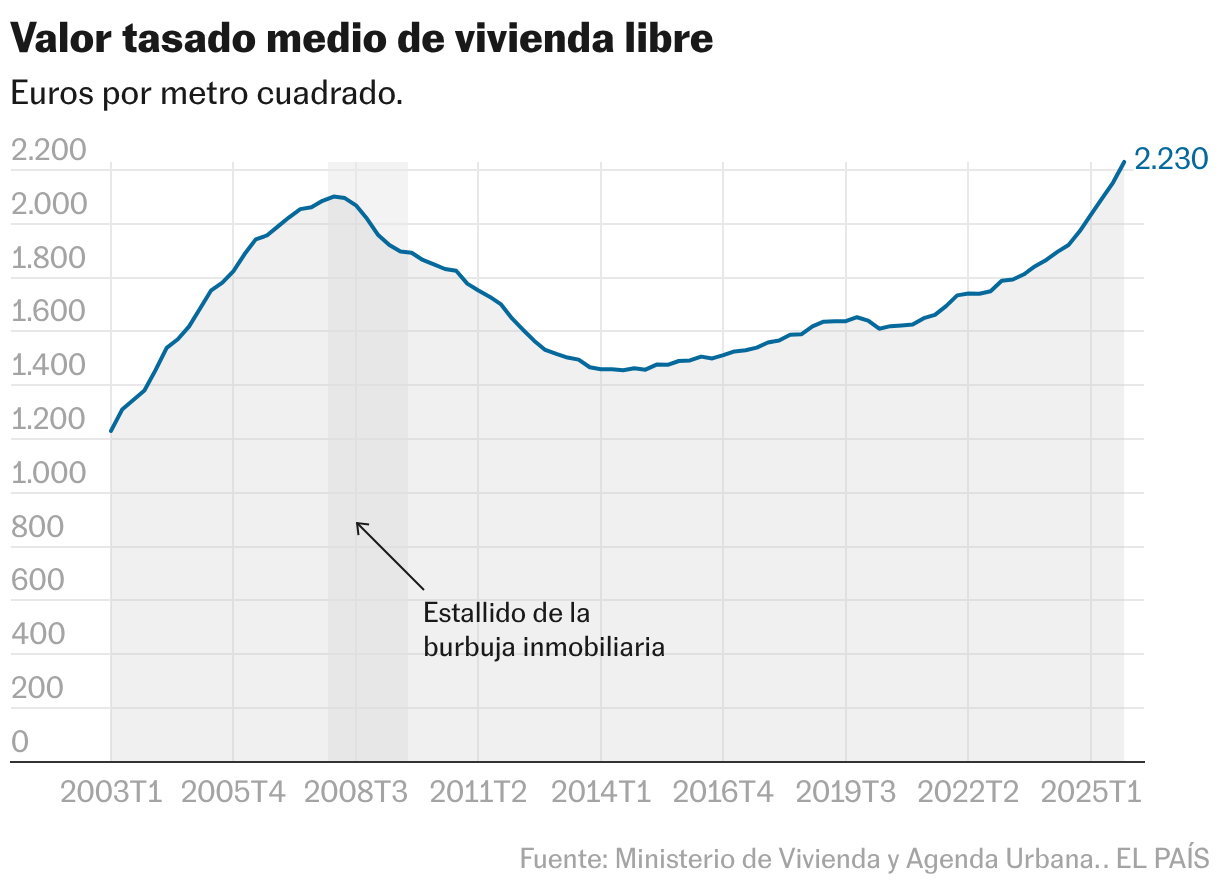

En sintonía con este auge, el precio tasado del metro cuadrado también se encuentra en cotas inéditas, con un valor medio de 2.230 euros en el cuarto trimestre de 2025, según los registros del Ministerio de Vivienda dados a conocer también este jueves. Se trata no solo del valor más alto de todo el año, sino del más álgido de una serie histórica que se inició en 1995. Tomando solamente como referencia la última década, entre 2015 y 2025 el precio del metro cuadrado se ha incrementado un 49,7%, o lo que es lo mismo, en 740 euros.

De acuerdo con los registros del instituto estadístico, en 2025 se firmaron una media de 41.756 hipotecas al mes, superando ampliamente las 35.460 de 2024. De hecho, en octubre se ejecutaron 52.198 operaciones, el registro más elevado desde septiembre de 2010 (53.127), lo que dejaba al descubierto la proyección de récord que acompañaría finalmente a 2025. Pese al pequeño bajón de diciembre respecto a noviembre (5.478 operaciones menos), todos los meses del último año han mejorado a sus respectivos pares de 2024, con especial incidencia en el de mayo, donde el número de firmas prácticamente se duplicó al pasar de 27.376 a 42.274, un 54,4% más.

Así, el total acumulado para el ejercicio al completo se ha elevado hasta alcanzar las 501.073 hipotecas, la primera vez que se supera la barrera del medio millón desde 2010. Sin embargo, pese a la pujanza de las cifras de 2025, estas quedan todavía muy lejos de los picos que se alcanzaron en los momentos más álgidos de la burbuja inmobiliaria, entre 2004 y 2007, antes de su pinchazo, cuando se firmaron más de un millón de operaciones anualmente.

“Rebasar las 500.000 hipotecas nos sitúa de nuevo en niveles de 2010 y confirma que 2025 ha sido un verdadero punto de inflexión después de un lustro dominado por tipos de interés altos y una actividad más contenida”, analiza Ricard Garriga, CEO y cofundador de Trioteca. En su opinión, el reflejo más llamativo de estos números se encuentra, sin embargo, en otro lado. “En 2024 se prestaron unos 61.000 millones de euros y en 2025 hemos cerrado en 82.000 millones. Es un aumento del 33%, lo cual significa que no solo hay más hipotecas, sino que los importes financiados son más altos”, añade el cofundador de la Asociación Española de Brókeres Hipotecarios (AEBH).

Este bum hipotecario nacional se ha sustentado gracias a la contribución de comunidades autónomas como Andalucía (98.052 hipotecas constituidas), Cataluña (87.011) y Madrid (73.663), que juntas suman más de la mitad del total de operaciones (51,42%). Sin embargo, los territorios en los que, porcentualmente, se ha producido una variación más acusada respecto a 2024 son Cantabria (42,8%), La Rioja (36,99%) y Murcia (28,61%), lo que vuelve a evidenciar que la presión que experimentan los grandes núcleos poblacionales está haciendo que el volumen de compraventas ―a los que se asocian las hipotecas― se esté expandiendo por todo el país.

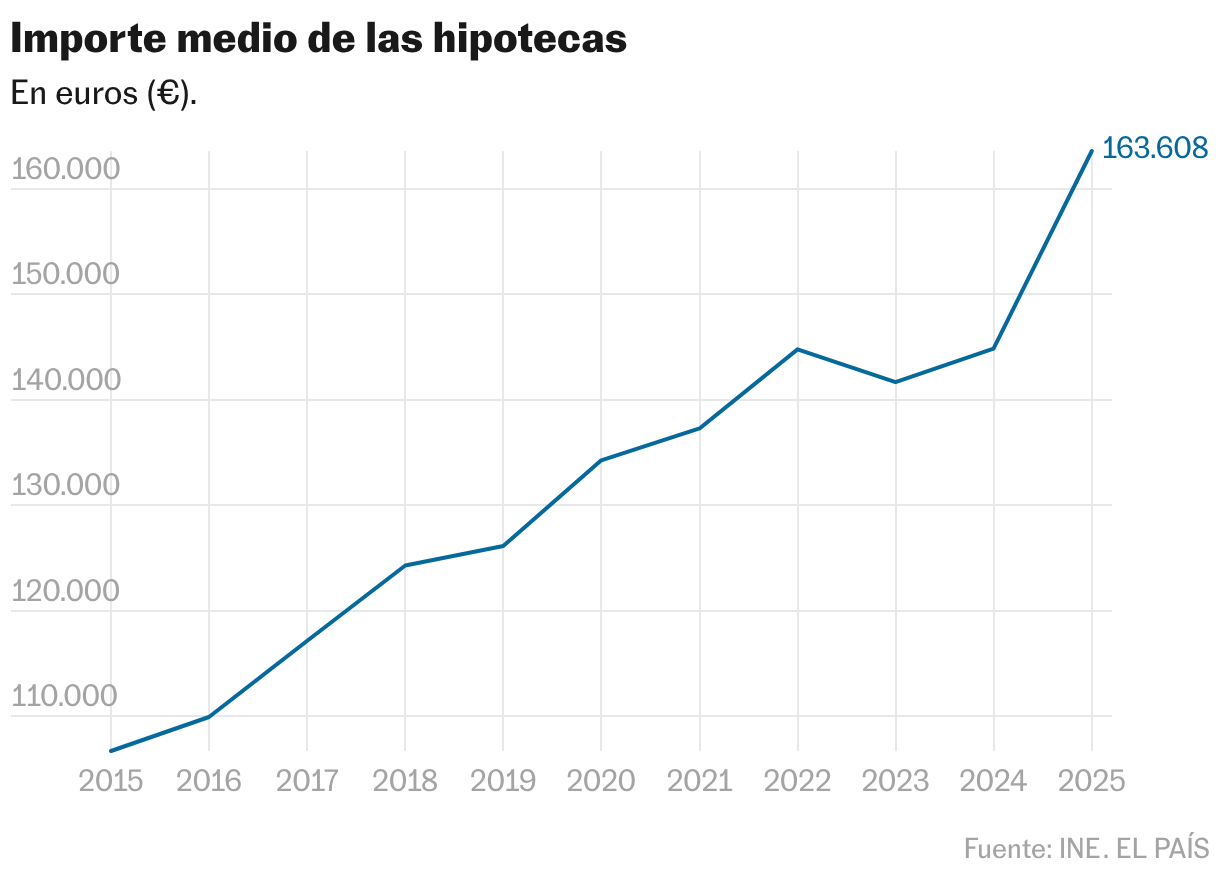

Con los precios de las casas en alza por la tensión entre una oferta escasa y una demanda disparada, el importe medio de las hipotecas también se ha ido acrecentando de manera continuada. En 2025, la cuantía media se estableció en los 163.608 euros, la más elevada de 2015, cuando comienza la serie histórica para esta variable. Desde entonces, el tamaño de los créditos se ha incrementado un 53,4%, lo que representa unos 60.000 euros.

En esta última década, los tipos de interés han ido bailando al son de las decisiones del Banco Central Europeo (BCE), que decidió bajarlos en cuatro ocasiones y mantenerlos en otras cuatro a lo largo de 2025. La última de esas congelaciones fue en diciembre, lo que provocó que el tipo medio concluyera el año en el 2,93%, ligeramente por debajo del 3,3% de 2024, el quinto registro más contenido desde 2015. “El crédito hipotecario no solo está activo, está consolidándose y el verdadero reto del próximo ciclo será aumentar la oferta de vivienda de forma eficiente, profesional y tecnológicamente avanzada”, señala Robin Decaux, CEO de Equito.

Movimientos “tímidos”

Los datos que recoge trimestralmente el Ministerio de Vivienda y Agenda Urbana han vuelto a reflejar el actual auge de los precios ante la falta de oferta y la demanda disparada, y cómo estos continúan superándose continuamente. Si en el tercer trimestre del pasado año ya se alcanzaron los 2.153,4 euros, un valor que superaba incluso los registros de la burbuja, la serie ha seguido creciendo en el último cuadrante del año, y los pronósticos de los expertos advierten de que la curva podría seguir alzándose. Con una variación trimestral del 3,6%, este porcentaje se incrementa hasta el 13,1% en la comparativa anual. Y es que en los últimos doce meses el precio se ha incrementado en 258 euros.

De cara a 2026, Garriga observa continuidad en la tendencia alcista en número de operaciones, aunque con un matiz relevante. “El arranque del año está siendo fuerte en volumen, pero ya estamos viendo que algunas entidades han empezado a subir ligeramente los tipos en las hipotecas fijas. Son movimientos tímidos, pero reales, y en febrero ya se han empezado a notar”, advierte, al tiempo que recomienda no bajar la guardia. “Seguimos en un entorno competitivo, pero los bancos están ajustando márgenes. Quien esté pensando en comprar debe analizar bien las ofertas y no dar por hecho que la primera propuesta es la mejor”, adelanta.