España vuelve a la era del ladrillo insaciable | Vivienda | Economía

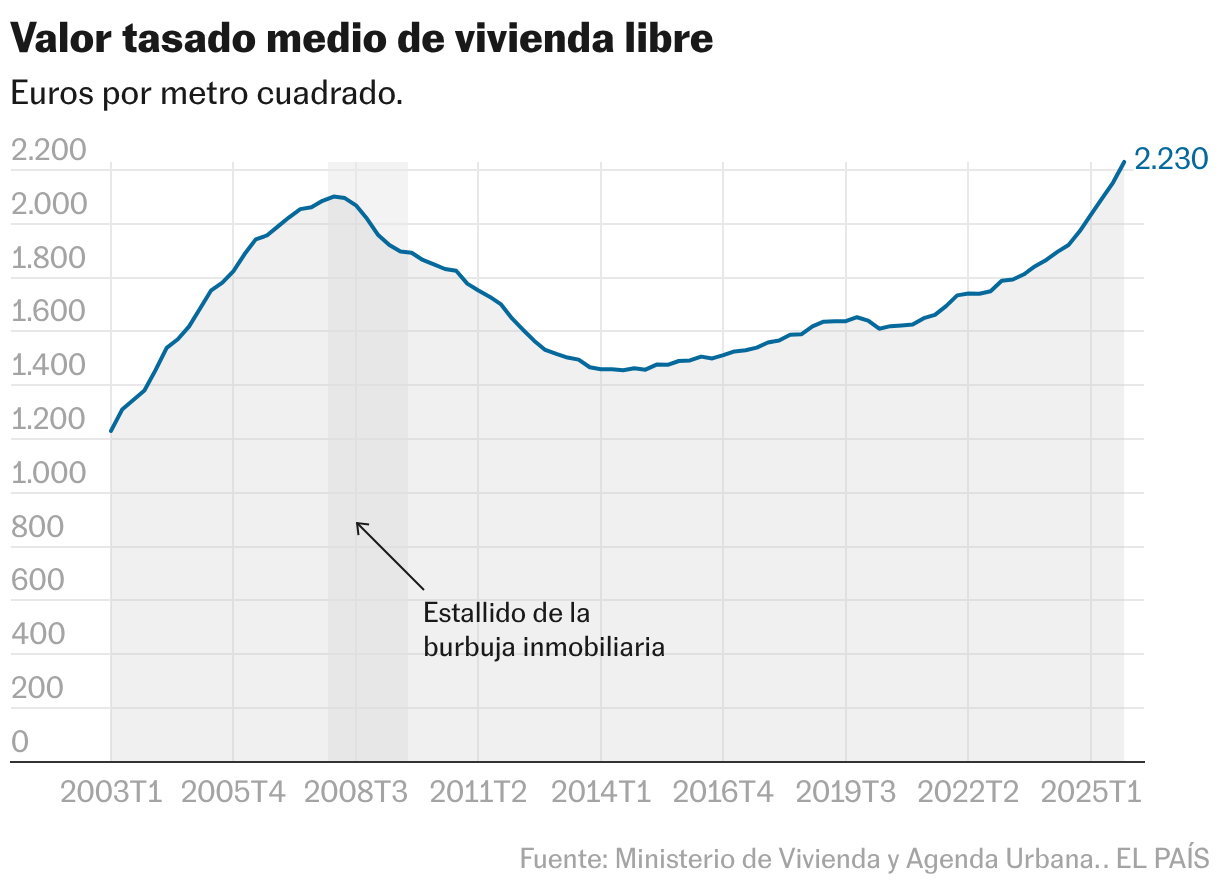

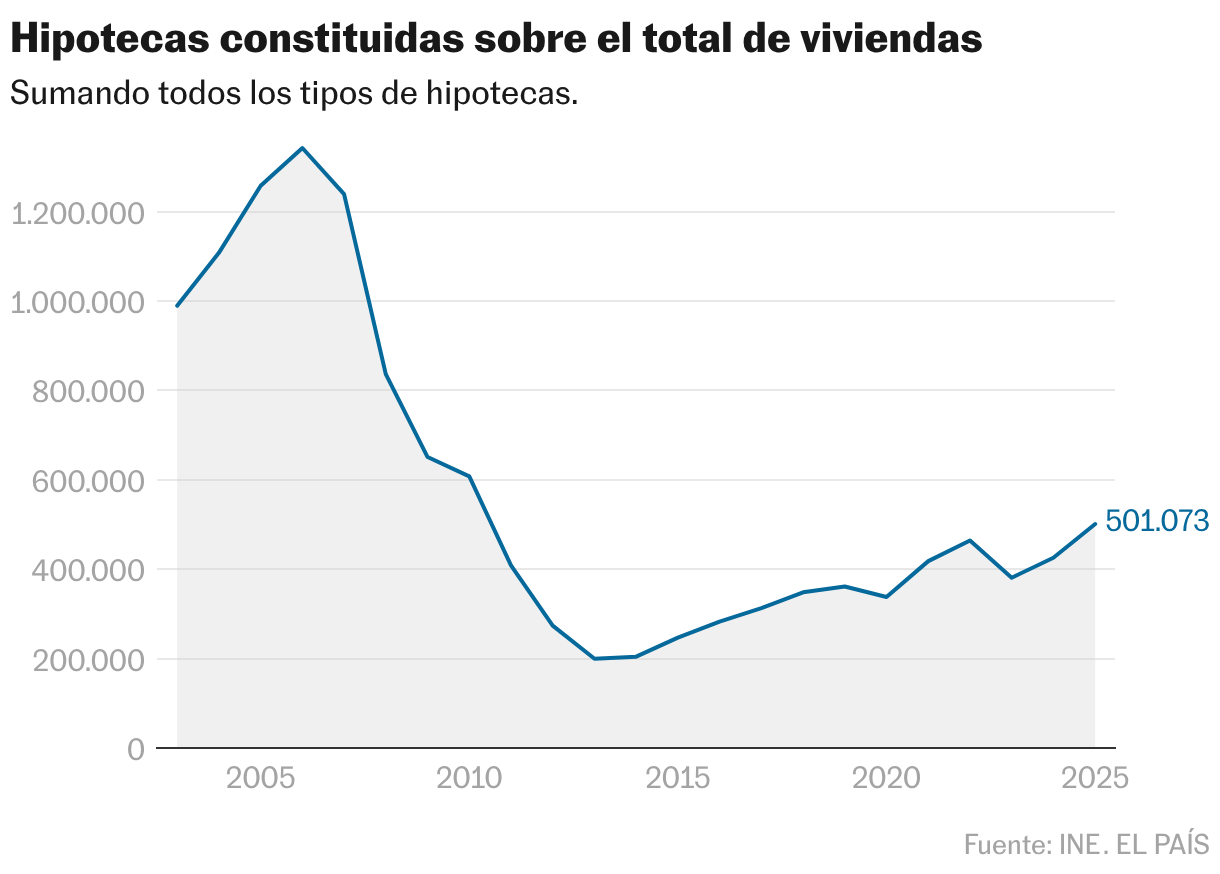

Las estadísticas sobre vivienda llevaban un año sonando casi como un disco rayado. Mes a mes, luego trimestre a trimestre, los datos encadenaban un récord tras otro. En 2025 no solo se superaron los resultados de ejercicios anteriores, sino que se fueron acumulando marcas históricas, algunas incluso por encima de las se dieron en plena burbuja inmobiliaria. Como muestra, las cuatro series más recientes: en el último ejercicio se computaron el metro cuadrado más caro desde que hay registros (2.230 euros); el mayor volumen de venta de casas en cualquiera de los 18 años anteriores (714.237); el mayor número de hipotecas en 15 años (501.073); y el mayor aumento de los precios de compra de un año a otro (+9,6%).

“Estamos metidos en un problemón”, analiza José María Alfaro, presidente de la Federación Nacional de Asociaciones Inmobiliarias (FAI). “En los 22 años que llevo ejerciendo, nunca había visto una demanda tan descomunal. Ahora mismo, el que tiene una propiedad, tiene un tesoro”, añade. La lectura que realizan los distintos agentes del mercado inmobiliario consultados sobre la secuencia de récords también comparte este tono apocalíptico. Todos ellos dibujan la misma cadena de acontecimientos que sustenta esta situación: el desequilibrio existente entre la oferta y la demanda. En particular, por la ausencia de la primera.

“La falta de vivienda que veníamos sufriendo, y que ya se había hecho especialmente patente en 2024, se agravó claramente en 2025″, señala Raymond Torres, director de coyuntura de Funcas, el centro de análisis de las antiguas cajas de ahorro. “Esto no solo está repercutiendo en la compraventa, sino también en el alquiler”, se suma Fernando Pinto, profesor de Economía Aplicada de la Universidad Rey Juan Carlos y colaborador de Fedea. “No tenemos oferta suficiente para absorber el número de transacciones que hay en el mercado de la vivienda actualmente, y continuamos teniendo una importante presión de demanda que se sustenta en un crecimiento demográfico que, además, va a mantenerse durante la próxima década”, añade Pinto.

El INE proyecta que España sumará casi 3,7 millones de hogares nuevos en los próximos 15 años si persisten las tendencias actuales, lo que implica una media de 246.000 hogares al año (2024-2039). El Banco de España, por su parte, rebaja la creación anual a unos 155.000; pero ya situaba en 400.000 viviendas el déficit acumulado para el periodo 2022-2024. Lo que deja al descubierto que el problema es tan actual hoy como lo será mañana, pese a la divergencia entre dos corrientes que conviven paralelamente, pero sin cruzarse.

Tres colectivos

“El desacople entre el crecimiento de los salarios y el poder adquisitivo y el precio de la vivienda solo se entiende por la predominancia de tres colectivos que se han mantenido más o menos estables en este tiempo: el de los no residentes acaudalados; aquellos que venden para comprar inmediatamente; y los herederos ―que superaron las 208.000 operaciones anuales en 2025, un alza del 3% respecto al año previo y otro máximo histórico―″, indica Torres. El empuje de estos tres grupos es el que ha sustentado el auge de los precios, que, al mismo tiempo, puede suponer un cuello de botella por el que comience a desinflarse la burbuja. “Esto también lo saben los promotores, que ahora mismo no están seguros de poder rentabilizar sus inversiones con los precios tan altos que hay″, añade el experto.

Sin embargo, la situación a pie de mercado continúa siendo boyante. “Ahora mismo, y 2025 es un ejemplo, todo lo que se pone en venta se vende. ¿Y por qué se vende? Porque la gente necesita una solución habitacional. No es que se hayan vuelto locos y todo el mundo de repente quiera comprar. Es que cada vez somos más personas en el país, todos tenemos nuestras necesidades, y hay quien ya no se puede permitir alquilar″, alerta Alfaro. “Hay mucha gente que se está endeudando, apalancándose financieramente, porque sus ahorros solo llegan para cubrir la entrada en el mejor de los casos, y condicionando su proyecto de vida″, lamenta.

Los estudios, las proyecciones, y las valoraciones que realizan los expertos y las distintas instituciones, a diferencia de lo que sucede en otras situaciones, aterriza de una manera meridianamente clara sobre los ciudadanos. “Menos mal que lo agarramos entonces, porque de haberlo hecho el año pasado hubiese sido imposible″, reconoce aliviado Ignacio López. A sus 33 años, y de la mano de su pareja, ambos funcionarios, compraron una casa en el barrio madrileño de Moratalaz en septiembre de 2024. “Justo antes del subidón y la locura”, celebra.

Al otro lado del teléfono recuerda lo afortunado que fue al entrar fortuitamente en una inmobiliaria y apuntarse a la visita de un piso que ni siquiera había sido anunciado. “Lo vimos, y en seguida hicimos una oferta. No tuvimos que negociar demasiado, aunque no fue un masaje”, incide. Las conversaciones con los bancos tampoco resultaron excesivamente complicadas, y finalmente cerraron una hipoteca a 30 años. “Lo que más nos costó fue el tema de quitar vinculaciones a la hipoteca (seguros, mayoritariamente) para reducir la cuota mensual”, detalla.

Esta facilidad para acceder al crédito recuerda sutilmente a la que se dio en los años de la burbuja, pero el contexto no puede ser más diferente. “Los tipos de interés que tenemos ahora (2%) no están resultando un freno, porque sigue resultando barato hipotecarse. El problema son las restricciones de entrada a la compra de vivienda. Tanto a nivel fiscal, porque los impuestos suponen un gasto extra, como los trámites de gestión o notaría”, explica Pinto. “Pero la mayor diferencia es que en la anterior burbuja se seguía construyendo, y ahora mismo no se construye para nada a la velocidad a la que se expande la demanda”, añade.

En el Ministerio de Vivienda señalan a las comunidades autónomas que están boicoteando la aplicación de la Ley de Vivienda, que establece límites a los arrendamientos en las zonas tensionada, como parte activa en la vigencia del problema. De acuerdo con los últimos datos oficiales disponibles, en los primeros once meses de 2025 se licitaron 900 millones de euros en obras para obra pública residencial, el volumen más elevado desde 2009, y un 44,4% más que en 2024.

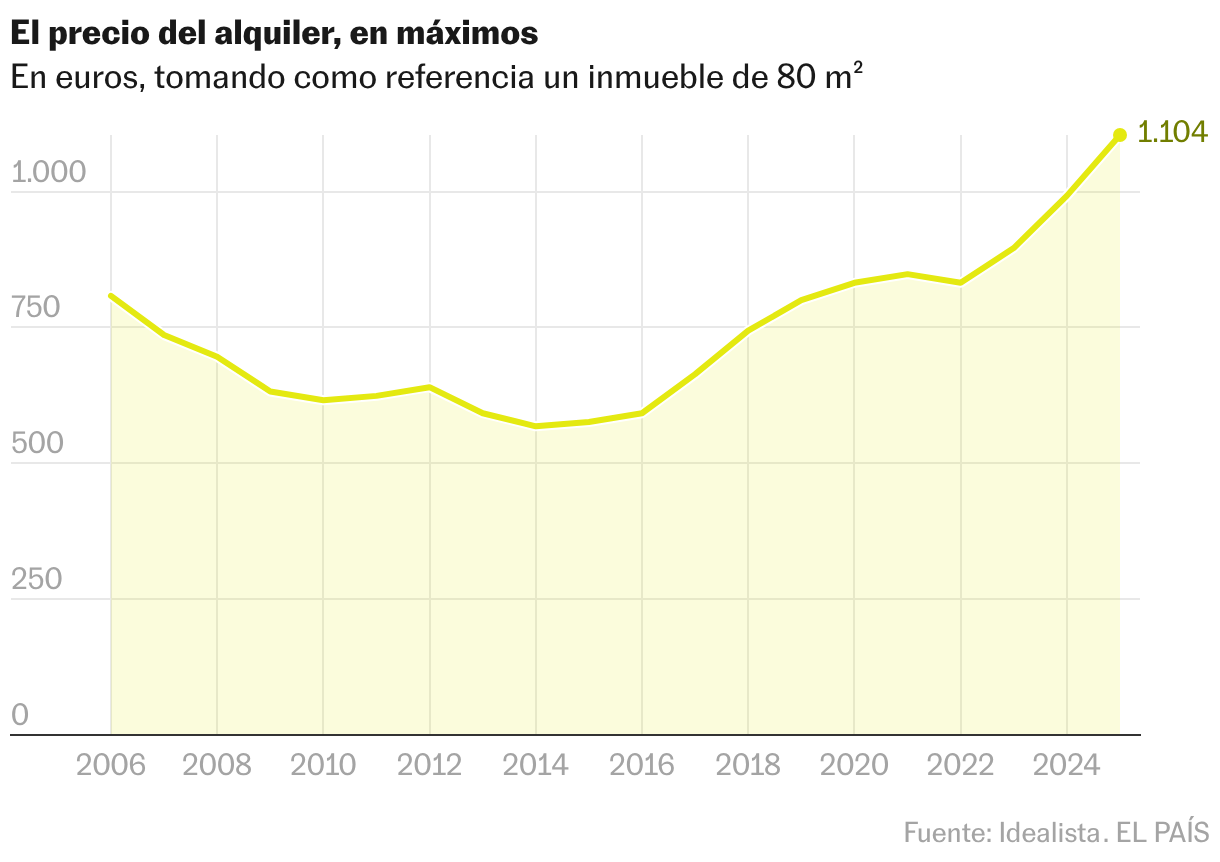

El atasco principal, sin embargo, no se aloja exclusivamente en la compra; si no, más bien en el alquiler. De acuerdo con los datos del portal Idealista, en 20 años, los precios han subido un 63% (de 736 a 1.200 euros, para un piso de 80 metros cuadrados); mientras que en la última década, el incremento ha sido aún más abrupto: +83% (de 656 a 1.200 euros). O lo que es lo mismo: hoy se pagan 544 euros más al mes que hace una década. “En los alquileres hay una burbuja clarísima de precios y nos da un poco de miedo el estrés al que están sometidas las rentas medias. Nosotros ya tenemos datos de proveedores que nos están dando signos de que la morosidad está empezando a aumentar por esta tensión”, revela Alfaro.

Pronóstico reservado

Si los análisis sobre el ejercicio 2025 resultan complementarios entre los distintos agentes del mercado inmobiliario, sus vaticinios respecto al comportamiento que tendrá el mercado en 2026 también confluyen. La continuidad es la tónica, aunque con alguna cautela dado el contexto de incetidumbre internacional. “Salvo que se produzca un hecho relevante en materia económico-financiera, que se dé un crash de tipo laboral, o que haya un agente externo que nos lleve a una crisis financiera, esto no tiene visos de que vaya a pararse, ni muchísimo menos. No vemos ningún síntoma″, avisa Alfaro.

Torres, por su parte, considera que, si bien los dilatados tiempos de la construcción van a tardar en generar una oferta suficiente para equilibrar la balanza, sí es probable que el volumen de personas que venden para comprar inmediatamente baje a lo largo de 2026, lo que puede ser un indicador del cambio de ciclo. “Teniendo en cuenta que la parte demográfica no va a cambiar, un hipotético giro anticipado en esta tendencia actual puede provocar una pequeña desaceleración en la compraventa”, concluye. “Si los precios se moderan, es posible que muchas personas vuelvan de nuevo al mercado del alquiler, pese a que no sea la tradición española”, conviene Pinto.