El mercado de la vivienda reduce la velocidad en enero con una caída del 5% en las ventas | Vivienda | Economía

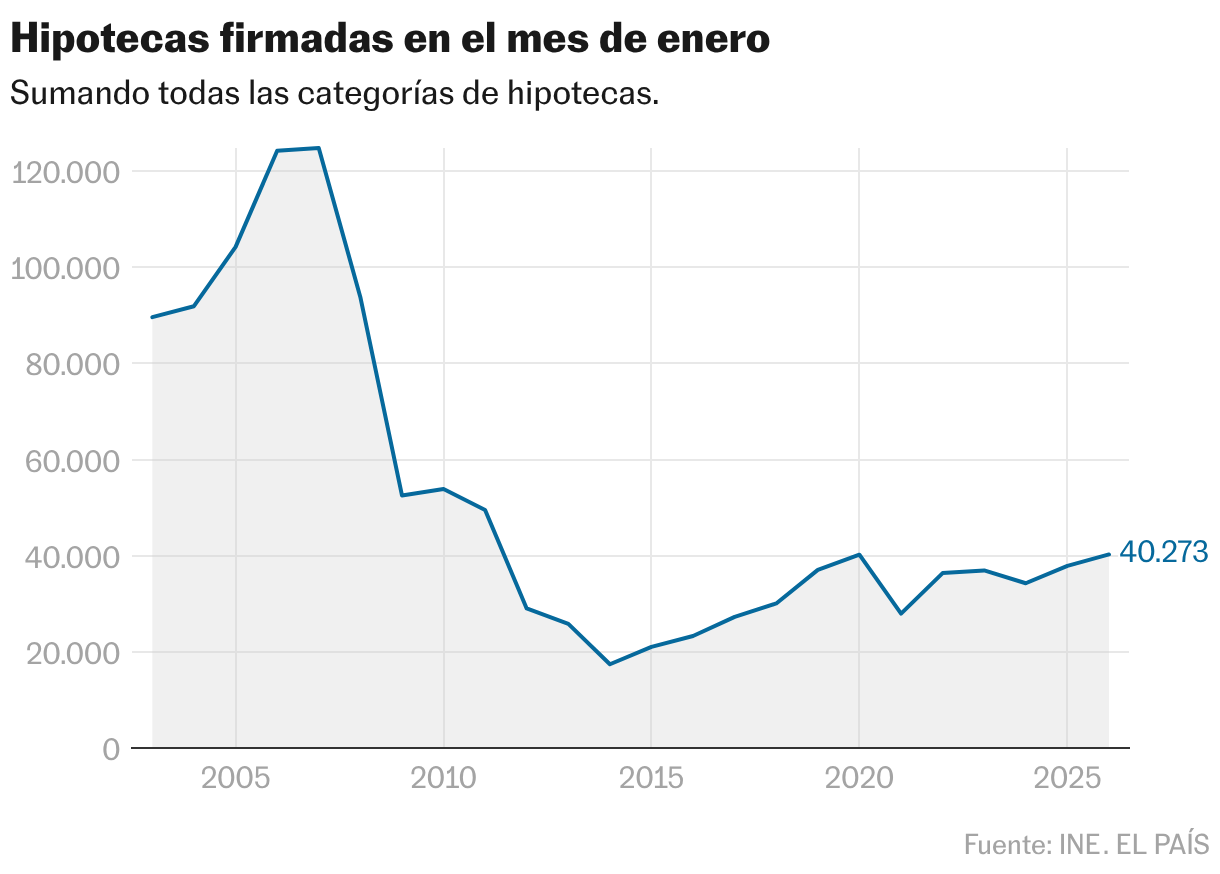

Todas las proyecciones para 2026 apuntaban a una ligera desaceleración del mercado de la vivienda producto de una tensión todavía vigente que inevitablemente haría mella en las transacciones. Y los datos del Instituto Nacional de Estadística (INE) para el mes de enero así lo corroboran: en el primer mes de este año se vendieron 57.489 viviendas, un 5% menos que en el mismo mes del año pasado. Esta cifra, sin embargo, se coloca como la segunda más abultada desde 2008. El número de hipotecas firmadas durante las cuatro primeras semanas del año se encuentra en sintonía con este arranque: se registraron 40.273 préstamos, un 6,3% más que el año anterior, siendo el volumen más elevado desde 2011.

La primera cifra de 2026, pese a ser más baja que la de 2025, sigue siendo vigorosa. Los datos dados a conocer este lunes por el INE confirman que el mercado de la vivienda sigue gozando de buena salud, aunque los números que se den a lo largo de los doce meses tengan la difícil tarea de superar a los que se desplegaron en 2025, cuando el año finalizó con 752.098 operaciones de compraventa, el máximo nivel desde 2007. La guerra en Irán se antoja como el principal factor a tener en cuenta en adelante para medir la evolución del mercado, por el previsible encarecimiento de los materiales de la construcción y del euribor, principal referencia para las hipotecas a tipo variable. En el dato de enero, como le sucederá también al de febrero, sin embargo, están fuera del área de influencia del conflicto, pero los agentes del sector inmobiliario se muestran preocupados por cómo repercutirá el conflicto sobre los precios más allá del primer trimestre.

Las 57.489 operaciones que se dieron en enero son algo más de 3.000 trámites menos que los registrados en 2025 (60.514). Atendiendo a los datos por categorías, en el arranque del curso actual se vendieron 13.573 casas nuevas y 43.916 de segunda mano; y 53.364 libres por 4.125 de protección oficial. Números que mejoran a los que se dieron en el mes de diciembre del año pasado, pero que están por debajo de los del anterior mes de enero. Sin embargo, hay que retrotraerse a los años de la burbuja, concretamente hasta 2008, para encontrar el siguiente dato más elevado para el primer capítulo del año (61.825).

El arranque de año ha sido porcentualmente mucho menos boyante, especialmente en aquellos territorios en los que la tensión es ya de por sí bastante alta. Es el caso de Canarias, donde se firmaron un 21% menos de operaciones de compraventa que en enero de 2025; y de Madrid (-19,65%). Sin embargo, la tercera comunidad con peores resultados fue Asturias (-14,72%), seguida muy de cerca por Castilla-La Mancha (-12,63%), dos zonas en las que hasta el momento el mercado no había empezado a dar síntomas de flaqueza.

Que el número de viviendas hipotecadas en enero de este año se coloque también en los lugares más destacados de una serie histórica que se remonta hasta 2003 es razonable en términos estadísticos. Para encontrar un montante más alto en el comienzo del año, hay que retroceder 15 años, hasta 2011, cuando se acordaron 49.510 préstamos. Desde entonces, solo en 2020 se volvió a superar la barrera de las 40.000 hipotecas, y que se han quedado ligeramente por debajo de las últimas.

El tipo fijo gana más peso

La crecida continua de los precios también ha provocado que la cantidad requerida a las entidades bancarias para financiar la compra de la vivienda haya ido creciendo. En enero, el valor medio se situó en los 165.677 euros, un 8,6% más que en el mismo mes de 2025. La diferencia principal ―y que juega a favor de los actuales compradores―, es que el tipo de interés medio fue del 2,87%, dos décimas menos que en el anterior enero, lo que supone una reducción del 6,8%.

Como viene siendo habitual, el grueso de las hipotecas fueron a tipo fijo (66,7%) por delante de aquellas a tipo variable (33,3%) en proporciones todavía más escoradas hacia la primera opción que las que se produjeron hace un año (64,4% y 35,6%, respectivamente). En este caso, la guerra en Irán puede resultar un freno adicional y de notable impacto, puesto que la evidencia reciente ante situaciones de conflicto como esta indica que el euríbor (el indicador al que están referenciadas las hipotecas variables) tiende a subir mientras duran las tensiones geopolíticas. De hecho, el pasado 10 de marzo se situó en el 2,552%, tras experimentar una subida de 18,5 puntos básicos, la más abultada en los últimos 18 años.

Si tiene dudas, sugerencias o simplemente quiere contarnos su caso, puede enviarnos un email a vivienda@elpais.es.

Los datos que facilite serán tratados por EDICIONES EL PAÍS, S.L.U., (C/ Miguel Yuste, 40, 28037-Madrid), con la finalidad de gestionar sus dudas y/o testimonios y elaborar contenido informativo. Podrá ejercer sus derechos reconocidos en materia de protección de datos a través de la dirección dpo@prisa.com acreditando su identidad e identificando el derecho que desea ejercitar. Para más información consulte la Política de Privacidad.