El bum de la educación privada en España: quién es quién en un negocio de 20.000 millones de euros al año | Negocios

Pasan las ocho de una tarde lluviosa y desapacible en Madrid (como la mayoría en las últimas semanas). Daniel (28 años), Cristina (23) y Pablo (24) están apostados a la salida de su universidad comentando los últimos detalles del máster de Diseño de Producto que estudian. Un curso que cuesta 14.000 euros en la Universidad de Diseño, Innovación y Tecnología (UDIT), que hace tan solo unos meses estrenó campus en la capital. Los tres jóvenes comparten sus motivaciones al elegir este centro privado en lugar de uno público: las mayores salidas laborales que proporciona al contar con numerosos acuerdos con empresas, los recursos tecnológicos que despliega y un profesorado bregado en el día a día del mundo corporativo. “Dinero llama a dinero”, dice Pablo, que ha venido a cursarlo desde Vitoria, como Daniel, llegado de Colombia con el objetivo de desarrollar su profesión en España, donde los salarios son superiores. Unos metros más allá, Carlos, alumno de grado de 22 años, suma a los argumentos la restringida oferta en su carrera y las elevadas notas de corte de la universidad pública para haberse decantado por la privada, donde cada uno de los cuatro cursos que recibirá sale por 12.000 euros.

La universidad privada está haciendo valer su poderío, alentada por una creciente demanda, la falta de financiación de la pública y el apoyo que las comunidades autónomas le están brindando. Este curso el conjunto del sistema universitario ha alcanzado un récord de 1,9 millones de alumnos, impulsado fundamentalmente por los centros privados, con una subida del 129% de las matriculaciones, frente al 2% de los públicos. Además, en 2026 las universidades privadas superarán en número a las estatales, que desde 1998 se han quedado estancadas en 50, mientras las dependientes de empresas y fundaciones se expandían de 4 a 46 hasta acaparar ya a más de la mitad de los estudiantes de máster y un tercio de los de grado.

Y no es en absoluto la única etapa educativa donde el estirón de los centros privados deja atrás a la iniciativa pública. La formación profesional (FP) se ha convertido en el patio de recreo para las entidades con ánimo de lucro, que aprovechan la última generación que le ha dado abundantes alumnos, antes de que la caída de la natalidad en España, que ya se deja notar en las primeras etapas de la enseñanza obligatoria, reduzca su público objetivo. La FP cuenta con 1,2 millones de alumnos, de los cuales el 34% están matriculados en la red privada, cuando hace seis años eran un 28%. Y en algunas comunidades los porcentajes superan el 35%, como en el País Vasco (43,8%), Madrid (37,6%), Aragón y Cataluña, según un reciente informe de Comisiones Obreras (CC OO).

Aunque esos dos son los ámbitos donde la iniciativa privada se muestra más activa, impulsada en gran medida por el auge de las clases a distancia, los datos del Ministerio de Educación, Formación Profesional y Deportes indican que gana posiciones en casi todos los escalones educativos: en los últimos diez años los alumnos de educación infantil han crecido un 12,5% en la privada, mientras en la pública bajaban casi un 15%. Su descenso en primaria ronda el 7% (frente a un estancamiento de los privados). Y en secundaria y bachillerato ambas opciones aumentan, aunque a distinto ritmo: en la primera los centros públicos ganan un 15% de estudiantes por el 10% de los privados y en bachillerato crecen un 2% y un 20%, respectivamente.

Las familias españolas, cada vez con menos hijos, están dispuestas a invertir más en su formación. Son conscientes de que cada año adicional de escolarización se traduce en un aumento de en torno al 9% en los ingresos de una persona, según un informe de Macfarlanes. Aunque el conocimiento no solo es cosa de niños. Los profesionales, sean del ámbito que sean, también se están volcando en capacitarse ante un mercado de trabajo cambiante en el que la tecnología y especialmente la inteligencia artificial provocan una necesidad de adaptación a los puestos de trabajo hasta ahora desconocida, dando alas a las empresas dedicadas a la formación continua.

El aluvión de demanda ha llevado a que la educación se haya convertido en una palanca de desarrollo incuestionable que las entidades con ánimo de lucro quieren aprovechar. En un negocio absolutamente fragmentado, las grandes instituciones quieren expandirse y alargar sus tentáculos no solo por España sino por otras partes del mundo, principalmente por Latinoamérica. No hay que olvidar que algunos informes del sector, como el de Morgan Stanley o el de HolonIQ, ambos de 2023, situaban el valor del mercado de una de las industrias de servicios esenciales más grandes del mundo entre 6 y 8 billones de dólares y coincidían en que en 2030 alcanzaría los 10 billones. Son palabras mayores. Un filón para las empresas que se dedican a la enseñanza.

Cristina Ruiz, presidenta de Proeduca, la única firma española del sector que ha cotizado en Bolsa durante seis años y tiene como buque insignia a la Universidad Internacional de La Rioja (UNIR), eminentemente digital, explica por escrito que desde el año 2000 se ha duplicado el número de estudiantes matriculados en educación superior en todo el mundo, hasta llegar a 264 millones. Y distintos estudios prevén 120 millones más para 2030, y casi 600 en 2040. “Es claro que esa demanda social global no podrá ser atendida solo por el sector público; las universidades privadas juegan un papel fundamental para asegurar el acceso a la educación superior”, aprecia.

Los fondos de inversión también perciben este crecimiento y han decidido apostar por las compañías de enseñanza. Especialmente a raíz de la pandemia, cuando comprobaron el impulso que la digitalización podía ofrecer al sector y pusieron sus ojos en él. Desde entonces, su mirada no se ha apartado. Tienen razones de peso. Además del aumento de la demanda y del gasto en educación, el empuje de las nuevas tecnologías como catalizadoras de una mayor eficiencia en los centros y las características intrínsecas de un negocio que arroja flujos de ingresos estables y predecibles, son las principales.

El sector educativo y sus bienes inmuebles han sido objeto de 386 transacciones entre 2020 y 2025 protagonizadas por el capital riesgo en todo el mundo, de acuerdo con un informe de Macfarlanes, despacho de abogados británico especializado en fusiones y adquisiciones. Y España ha sido el cuarto país donde más actividad ha detectado, solo por detrás de Estados Unidos, Alemania y el Reino Unido, con 30 inversiones y superando las 19 de Francia o las 15 de Italia.

Cifras millonarias

El año pasado los fondos de inversión movieron cifras multimillonarias. La mayor operación que cerraron fue la protagonizada por la firma británica Cinven y el fondo soberano de Abu Dabi Mubadala, que compraron por unos 2.000 millones de euros la Universidad Alfonso X El Sabio (UAX) a otro fondo, CVC, que pagó por ella 1.000 millones en 2019. Una cifra que solo ha sido superada por la adquisición del fondo sueco EQT de la Universidad Europea en 2024, valorada en 2.200 millones (y también vendida por un fondo, Permira, que desembolsó por ella 770 millones en 2018). Otra de las grandes transacciones del año pasado fue la realizada por Sofina y Portobello Capital sobre el 30% del capital de Proeduca Altus, a la que valoraron en unos 1.500 millones de euros.

Estos son los activos trofeo traspasados, aunque no los únicos. En 2025 se cerró la compra de la empresa especializada en formación profesional Metrodora por parte de la gestora británica Charterhouse Capital Partners; la Universidad Isabel I de Castilla fue adquirida por Ilerna, compañía de FP en manos del grupo inversor suizo Jacobs Capital desde 2024 y la escuela de negocios EUDE pasó a manos de Resilience Partners. También el brazo inversor de la familia March, Corporación Financiera Alba, se hizo con el 6% del capital de la red de colegios de élite Nord Anglia Education, con unos 80 centros, de los cuales solo dos están en España, por unos 580 millones de euros, y la gestora de activos Swiss Life adquirió los ocho colegios concertados de Educare por 220 millones.

Unos movimientos continuos que muestran el enorme foco que la inversión privada está poniendo en este bien básico y donde el mayor impacto se está dejando sentir en la universidad y en la formación profesional, aprecia Antoni Verger, catedrático de Sociología de la Universidad Autónoma de Barcelona, “que son las más rentables”. Y agrega: “La educación es un sector tan grande y con tanta financiación pública que resulta muy atractivo para el capital”.

Christopher Martínez, socio de Arcano, lo confirma: “Hay un bum inversor en la educación privada, que comenzó antes de la pandemia con la compra de universidades, siguió con algunos colegios y ahora está centrado en universidades y escuelas de formación profesional”. A su juicio, el mayor gasto en enseñanza por parte de familias y trabajadores, la falta de profesionalización en las empresas del sector, que necesitan invertir en la mejora de la gestión y la captación de alumnos, así como el déficit formativo de la fuerza laboral española, provocan el apetito del capital riesgo. Al que también acompaña el dinero de los brazos inversores de las grandes fortunas (family offices) y de los propios grupos educativos con intención de crecer, como Proeduca o Grupo Planeta, según Rafael Albarrán, socio especializado en el sector de EY-Parthenon. “Los inversores están muy activos buscando oportunidades”, destaca. Este experto considera que se interesan sobre todo por activos singulares con capacidad de competir con éxito en la educación superior y por escuelas de FP (por las que pueden desembolsar, de acuerdo con las fuentes consultadas, de 40 a 700 millones de euros). Aunque también por colegios y plataformas en línea. “Hay de todo”, dice.

Dinero “inteligente”

Los fondos son “dinero inteligente”, argumenta el socio de Arcano: ayudan en las estrategias de crecimiento a las instituciones educativas, ya sea de forma inorgánica mediante la adquisición de otras sociedades o centros, o de forma orgánica: dando un salto al extranjero, ampliando instalaciones u oferta formativa, incorporando tecnología… de manera que durante los cuatro u ocho años siguientes (en lo que establece su permanencia habitual, dependiendo del tipo de fondo) puedan obtener rentabilidades anuales del 20%, a la espera de “doblar cada euro invertido cuando salgan del capital”.

Martínez matiza que cuando estos inversores venden sus participaciones, las empresas ya no son las mismas, sino más grandes, más diversificadas en producto y geográficamente y con una gestión mucho más profesionalizada. Algo que apoya la presidenta de Proeduca: “La entrada de inversión privada ha contribuido a profesionalizar aún más la gestión del sector, impulsando modelos de gobernanza más sólidos y orientados a la innovación”. Porque, por supuesto, buscan disciplina financiera, agrega Albarrán. Y unos retornos que el mercado establece entre el 15% y el 25% anual. En su opinión, “no se trata de inversiones especulativas sino de inversiones en calidad”.

Es el caso, por ejemplo, de la UAX, que invirtió más de 350 millones de euros en la mejora y ampliación de sus instalaciones durante los seis años de CVC, con dos nuevos campus en Madrid y Málaga estrenados en 2024 y 2025, en la expansión hacia la formación profesional y los programas de posgrado y su número de alumnos pasó de 8.000 en 2019 a los 35.000 actuales. O el de la Universidad Europea, que tras una inyección de 230 millones por parte de Permira, hoy cuenta con 3.400 empleados, tiene 54.000 estudiantes, 12 campus y más de 500 titulaciones, “multiplicando sus ingresos y ebitda por 2 y 2,5, respectivamente, además de triplicar su matriculación de nuevos estudiantes”, según el comunicado del fondo británico tras la venta de la mayoría de su participación.

“Hay mucho dinero en el mercado que busca hogar”, aprecia Sarah Harmon, directora general de la plataforma educativa Odilo. Y las temáticas relacionadas con infraestructuras sociales como la educación atraen al capital institucional a largo plazo al que sus partícipes le piden que sus inversiones tengan impacto social, según los expertos consultados. Para Ernesto Plevisani, director gerente de Alantra en Madrid, ahora están de moda las empresas de tecnología educativa (edtech en el argot del mercado). La combinación de tecnología y un sector resiliente es muy interesante para los fondos de inversión, que buscan plataformas de software educativo o de herramientas de capacitación profesional que puedan replicarse en otros países, dice, algo que les permite no invertir demasiado en activos duraderos. También aplicaciones de inteligencia artificial. “La tecnología ayuda a vertebrar el sector y es un vector de crecimiento”, apoya Christopher Martínez.

El negocio de la educación privada está muy atomizado. “Tenemos más de 1.600 empresas que facturan más de dos millones de euros trabajando en la formación no reglada”, sostiene Rafael Albarrán. Los estudios de DBK (Grupo Informa) lo confirman. En el caso de la educación superior, donde operan las entidades de mayor tamaño ya sean presenciales o a distancia, las cinco primeras universidades y escuelas de negocios acaparan un 30% del negocio y las 10 que encabezan la clasificación, un 48%. Se trata de instituciones como la Universidad Europea, que factura 400 millones de euros; Proeduca, con 344 millones (frente a los 111 millones previos a su salida a Bolsa); IE University, con 260 millones o Grupo Planeta, con unos 250 millones a través de su división Planeta Formación y Universidades en el que se inserta UNIE. También universidades como la Ramón Llull o la de Navarra.

Colegios, universidades, escuelas de negocios y centros de formación profesional mueven en España unos 20.000 millones de euros, según DBK. La partida mayor es la de los 9.433 colegios existentes (concertados y no), que obtuvieron unos ingresos de 13.650 millones de euros en el curso 2023-2024, casi un 2% más que el año anterior. Le siguen, las 46 universidades y 120 escuelas de negocios, con una facturación de 4.150 millones de euros en 2024, tras un incremento del 12%. Y las 1.372 escuelas de FP que imparten programas oficiales generaron 1.535 millones de euros en 2023 (1.815 millones si se suman los programas no reglados), con una subida anual del 11%. Davante, fruto de la unión de MasterD y MEDAC el año pasado, es la empresa líder con una facturación de 250 millones de euros y está en manos del fondo de inversión KKR.

Existen dos tipos de centros privados, sostiene Eduardo Gómez, presidente de ESIC University, los operados por fondos o propietarios individuales y los gestionados por fundaciones sin ánimo de lucro, muchas de ellas dependientes de órdenes religiosas, como en su caso por la Congregación de los Sacerdotes del Sagrado Corazón de Jesús. En su opinión, estas últimas “tienen otro ideario y generan innovación docente, lo que no hacen las que son propiedad del capital riesgo, que están cambiando la esencia del sector y no a mejor”. Y avisa: “Corremos el riesgo de adaptarnos a la lógica del mercado y no a la calidad. Que la universidad empiece a ser gobernada por indicadores financieros”.

Una crítica que comparte Enrique Javier Díez Gutiérrez, catedrático de la Universidad de León, para quien “la educación es un derecho humano y no puede considerarse un producto mercantil. Para los fondos de inversión es un negocio increíble y por eso están aterrizando en este ámbito”. Sin embargo, él va más allá y cuestiona también a las órdenes religiosas, pues buscan un “beneficio ideológico”, dice. “En España somos una auténtica anomalía. Somos la tercera nación de la Europa de los 27 con más colegios concertados en manos de la Iglesia católica: un 63%”.

En su opinión, hay una campaña de desprestigio de la educación pública, a la que se está ahogando con el recorte de la financiación y la precarización de los profesionales mientras se les tiende la alfombra roja a los fondos de inversión, “que no se rigen por el conocimiento o la ciencia, contradicen el sentido de la educación superior, y solo buscan el lucro, haciendo que proliferen los chiringuitos privados”.

Sin embargo, Santiago Íñiguez, presidente de IE University, considera que lo importante no es que haya beneficios, sino lo que se hace con ellos. “En nuestro caso los reinvertimos en crecimiento e investigación”, asegura. La entidad acaba de abrir un campus enfocado en la educación ejecutiva en la capital de Arabia Saudí con el apoyo del gobierno y ha invertido más de dos millones de euros. También ha inaugurado otro en Nueva York. “La condena de la inversión en educación es excesiva y gratuita. Creo que los fondos aportan capital, liquidez e inversión, que tiene que canalizarse a proyectos que generen impacto social”. Así lo cree también el propietario minoritario de un centro vendido a un fondo que pide anonimato: “La educación es universal y la entrada de capital facilita el acceso a mejores medios tecnológicos, humanos y financieros. La excelencia académica requiere de inversión para dotarla de mejores instalaciones, laboratorios, tecnologías, procesos y perfiles profesionales que la hagan competitiva a nivel global”.

Límites al crecimiento

Pero el Gobierno sí está tratado de poner coto a las “universidades chiringuito” (como bautizó el presidente Pedro Sánchez a aquellas que funcionan como meras “academias” auspiciadas por los gobiernos autonómicos para “ahogar” a las de titularidad pública) a través del endurecimiento el año pasado del decreto de 2021 que ponía condiciones a la creación de centros sin garantías de calidad, si bien comunidades como Madrid, Andalucía o Extremadura han mostrado su rechazo para seguir adelante con sus proyectos. Las universidades que peores informes oficiales obtienen suelen ser las de docencia en remoto. Algo que también ocurre con los centros de FP, cuya proliferación va a forzar la regulación por parte del Gobierno igualmente, tal y como anunció Sánchez hace apenas unos días.

El Ejecutivo prepara un borrador para limitar el auge de las entidades que no reúnen calidad. Una buena noticia para CC OO, cuya secretaria general de la Federación Estatal de Enseñanza, Teresa Esperabé, se queja de no haber sido informada. “En la FP y la universidad hay chiringuitos sin ningún centro físico y sin garantías de calidad. Queremos hechos, sino seguiremos presionando”, anuncia. Desde su punto de vista, la normativa de las universidades ha sido importante, pero cree que ha de haber una regulación más completa, pues ahora algunas de ellas están abriendo sucursales para continuar creciendo. “Y esto no puede seguir pasando”.

Los elevados precios no son garantía de calidad

Son numerosas las voces que critican la privatización de la educación, que sigue un patrón parecido al de la sanidad. Y que, según el catedrático de Sociología de la Universidad de Barcelona, Antoni Verger, contribuye a la segregación, concentrando a la población vulnerable en centros públicos y, por lo tanto, generando desigualdad. Teresa Esperabé, secretaria de la Federación de Enseñanza de CC OO, es una de ellas. “Pedimos al Ministerio un marco general, aunque las competencias estén en manos de las comunidades autónomas”, indica. En la educación infantil, existe un gran abandono por parte de la Administración y eso tiene que ver con que está privatizada al 50%, dice. Sólo la mitad de los niños de 0 a 3 años tiene plaza pública, con el sobrecoste que eso acarrea para las familias, que se dobla o triplica en los centros privados. Y sus instalaciones son precarias, igual que las condiciones laborales, agrega.

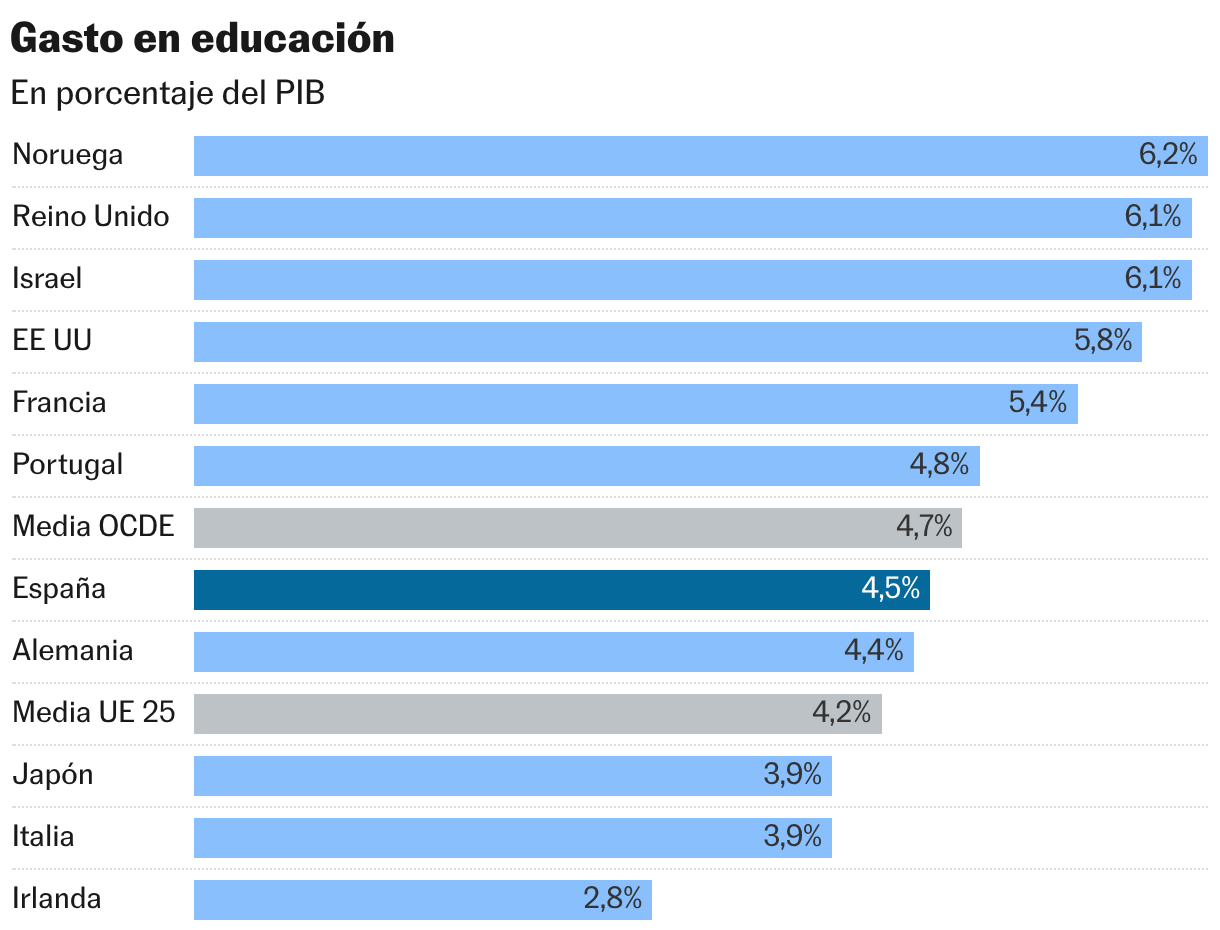

“En educación obligatoria, pedimos una bajada de las ratios y que se renueve el decreto de conciertos para que haya igualdad de condiciones”, continúa. Para la universidad, que después de un descenso de la inversión del 14% desde 2009, está infrafinanciada, no ha podido crecer y es donde se han concentrado los fondos de inversión, “pedimos una moratoria de 10 años en la creación de nuevos centros privados”, especialmente cuando uno de cada cinco alumnos va a la privada porque no tiene plaza pública.

Algo que se repite en la formación profesional, donde más de 100.000 alumnos se han quedado sin plaza, prosigue Esperabé, para acudir en muchos casos a unas escuelas privadas que no tienen casi profesorado ni instalaciones. Mientras, los precios que pagan las familias en los centros con ánimo de lucro se han duplicado entre 2016 y 2023, según Pedro Ocaña, de la secretaría de Formación y Empleo del sindicato. “Querríamos que hubiera un análisis general del modelo educativo y que se llegara a un pacto de Estado para mejorarlo”, reclama Esperabé.

CC OO asegura que las condiciones laborales de los trabajadores de la privada son mucho peores. Por ejemplo, en los colegios concertados de secundaria los docentes tienen 24 horas lectivas a la semana frente a las 18 de los públicos por el mismo salario. Y existen complementos por antigüedad que no hay en la privada. En los centros de FP comprados por fondos ha habido reducciones de personal y también ERTE a fin de modificar las condiciones laborales, dice Ocaña. MasterD es un claro ejemplo.

Aunque los precios de la privada deberían asociarse a mayor calidad, Verger asegura que los datos no corroboran tal cosa. “Parte de las familias de clase media que optan por los colegios concertados lo hacen porque responden mejor a sus demandas, por ejemplo en cuestión de horarios, o de servicios de comedor o clases extraescolares mejor integradas en el proyecto educativo. Sin embargo, cuando se ajustan los resultados académicos por nivel socioeconómico, las diferencias prácticamente desaparecen”.

Y en el ámbito universitario, añade, la brecha es clara: “Los principales indicadores de calidad favorecen a la universidad pública, desde la proporción de profesorado doctor hasta la captación de financiación competitiva, la producción científica y el impacto investigador”.

El filón de las clases particulares

Educación en la sombra. Así denomina el Observatorio Social de la Fundación la Caixa a las clases particulares. Otro filón dentro del negocio de la enseñanza. Su reciente investigación junto a la Fundación Europea Sociedad y Educación calcula que el refuerzo escolar movió en España más de 1.480 millones de euros en 2024. Una cifra abultada.

Y es que una cuarta parte de los estudiantes de 6 a 18 años reciben clases fuera del sistema educativo formal, esto es, alrededor de 1,4 millones de alumnos. Las familias desembolsan una media de 97 euros al mes por las tres horas semanales de apoyo de sus hijos a su paso por primaria, secundaria y especialmente bachillerato (con el 35% del desembolso total). Son refuerzos sobre todo de inglés (52,7%) y matemáticas (40,2%). Y a una gran distancia de lengua, física o química.

La mayoría de las clases particulares se imparten en centros de enseñaza (53,3%) y en menor medida en el domicilio del estudiante (21,4%). Seis de cada diez son clases grupales, en tanto que las individuales representan el 25%.

Las familias recurren a este apoyo formativo cuando los alumnos presentan dificultades para obtener buenos resultados académicos. Y lo hacen casi con independencia del estatus económico. De hecho, Fundación la Caixa sostiene que en los hogares con un presupuesto más ajustado el porcentaje de alumnos que asisten a clases particulares es del 23% frente al 25% de las familias con mayores recursos, si bien estas últimas destinan un gasto un 18% superior. La entidad advierte de que esta diferencia puede amplificar las desigualdades educativas, ya que el gasto en el apoyo escolar redunda en un recorte de otras partidas del presupuesto.