Riqueza, vivienda y conflicto generacional | Economía nacional e internacional

El debate sobre el conflicto entre generaciones recorre España desde hace semanas. Quienes vienen insistiendo en la existencia de este conflicto argumentan que las políticas públicas están hoy capturadas por los boomers, y consideran necesario redistribuir recursos entre las distintas cohortes de edad.

Este debate afecta a las pensiones, al mercado laboral e incluso a programas como los viajes del IMSERSO. Pero si hay una dimensión particularmente relevante del debate es la que tiene que ver con la acumulación y distribución del patrimonio.

Sin duda, la riqueza neta de un hogar –la suma de todos sus activos, menos sus deudas– resulta un factor determinante de las oportunidades presentes y futuras que tendrán las personas que lo habitan. Y, ciertamente, la riqueza de los hogares jóvenes ha evolucionado de forma muy preocupante en las últimas dos décadas. Según datos de la Encuesta Financiera de las Familias del Banco de España, entre 2002 y 2022 (último dato disponible), la riqueza media de los hogares menores de 35 años se redujo un 37%, y la de los hogares entre 35 y 45 años un 11%. Es decir, los jóvenes de hoy día tienen una riqueza significativamente inferior a la que tenían quienes fueron jóvenes en 2002. Mientras tanto, las personas entre 65 y 74 años acumulan un patrimonio medio un 97% superior al que tenía ese mismo grupo de edad en 2002.

Ahora bien, ¿realmente podemos decir que la situación patrimonial de los jóvenes es el resultado de un sistema capturado por los boomers en su propio beneficio? No, plantearlo así sería incorrecto e injusto. Más bien es el resultado de unas políticas de vivienda que llevan dos décadas siendo ineficaces.

El acceso a la vivienda ha sido tradicionalmente el principal factor a la hora de explicar la acumulación de riqueza en los hogares españoles. En este sentido, la gran brecha patrimonial que hoy vemos entre boomers y millenials se explica fundamentalmente por la herida que dejó en nuestro tejido social el estallido de la burbuja inmobiliaria en 2008, que marcó un punto de inflexión determinante: aquellas generaciones que pudieron comprar antes del estallido de dicha burbuja accedieron a un patrimonio que no deja de revalorizarse, mientras que las que no llegaron a tiempo han tenido mucho más difícil acceder a esa vía de acumulación de riqueza.

El contexto de crisis, fuerte desempleo y devaluación salarial que vivió nuestro país tras el estallido de la burbuja inmobiliaria impidió que las generaciones más jóvenes accediesen entonces a la propiedad inmobiliaria (a pesar de la fuerte caída de los precios de la vivienda entre 2008 y 2014). El boom posterior de precios no hizo sino acentuar aún más esta dificultad, abocando a los jóvenes a un mercado de alquiler leonino que actúa como un aspirador de rentas.

Actualmente, el 84% de los hogares con más de 65 años son propietarios de una primera vivienda, cifra que se ha mantenido estable a lo largo de las dos últimas décadas. Sin embargo, durante este periodo el número de jóvenes que acceden a una vivienda en propiedad ha pasado del 66% en 2002 al 32% actual.

Culpar a las personas mayores de esta metamorfosis de la propiedad inmobiliaria es estéril. Meter en el mismo saco a toda una generación en la que hay una enorme diversidad de casos es errado. Pero, además, cualquier análisis de la riqueza de los hogares quedará sesgado si no se completa con una visión de la brecha entre las distintas clases sociales, que también se ha transformado.

De forma paralela a los cambios generacionales vistos, en las últimas dos décadas se ha ampliado notablemente la fractura social entre hogares ricos y pobres. En 2002, el 50% de los hogares con menos recursos acumulaban el 12,5% de la riqueza del país, cifra que en 2022 se había reducido al 7,3%. Mientras tanto, el patrimonio se ha concentrado en torno al 10% más rico de los hogares, que han pasado de ser propietarios del 42,9% de la riqueza nacional al 53,6%. Es más, esta creciente concentración de riqueza se ha producido especialmente en el 1% más rico, como podemos ver en el Gráfico 1, que ha aumentado en más de 7 puntos su participación en la riqueza total.

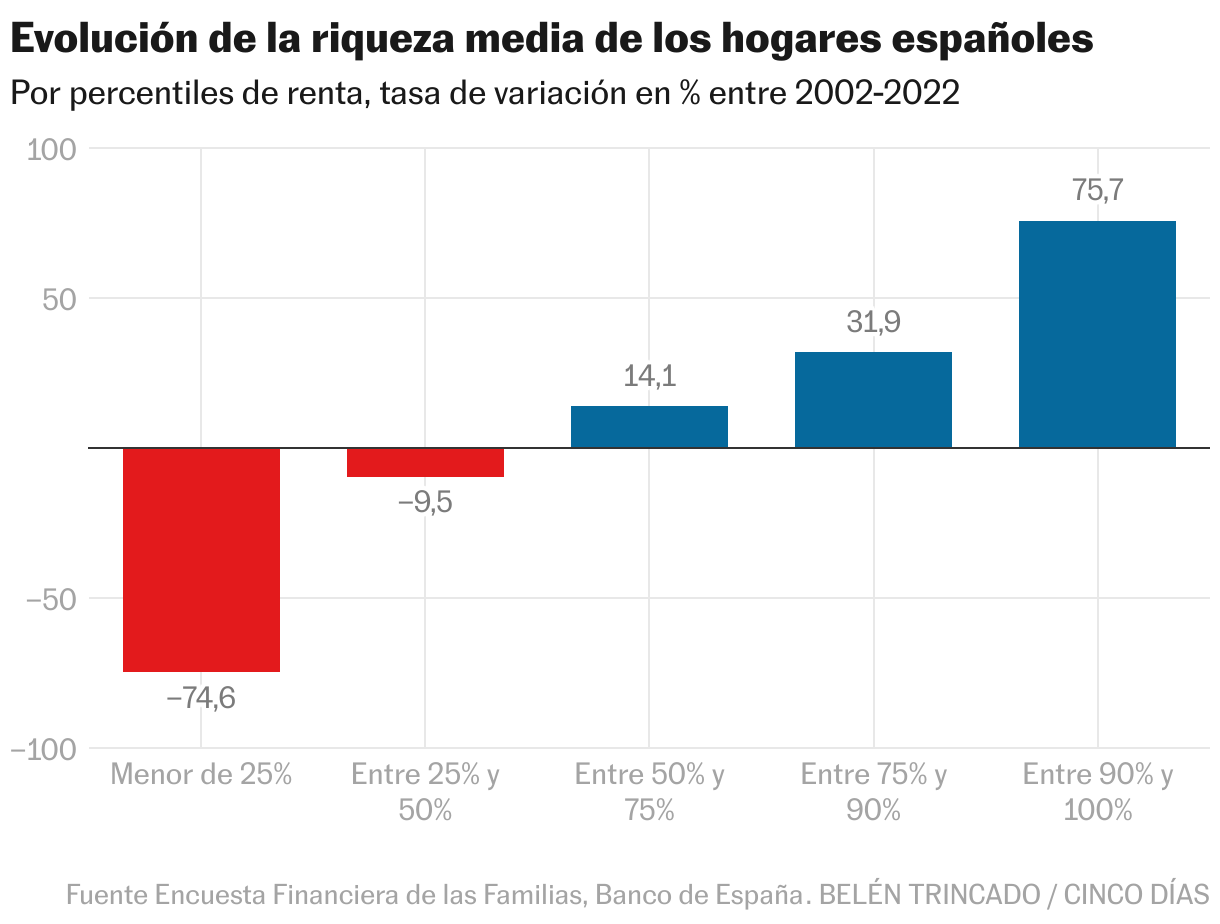

Como vemos en el Gráfico 2, mientras que la riqueza media de un hogar situado en el 25% más pobre de la distribución se redujo un 75% entre 2002 y 2022 –pasando de 15.650 a 3.970 euros–, la riqueza media del 10% más rico se incrementó un 76% durante este periodo (desde los 962.720 a los 1.691.170 euros).

Dicho esto, ¿existe alguna relación entre ambos planos, entre la brecha intergeneracional y la brecha social? Sí, y eso es precisamente lo relevante: la vivienda, que no ha podido ser comprada por los hogares más jóvenes tras el estallido de la burbuja inmobiliaria, ha sido progresivamente adquirida por los hogares con mayor nivel de riqueza (junto a inversores extranjeros y personas jurídicas). Para estos hogares ricos (boomers, pero también generación X e incluso millennials) –particularmente para aquellos situados entre el percentil 95 y 99 de la distribución– la vivienda destinada exclusivamente a la inversión ha ido creciendo y supone ya el 28% de su riqueza. De hecho, la vivienda destinada a la inversión ha sido el elemento patrimonial que más rápidamente ha crecido durante la última década, según datos de EsadeEcPol.

De este modo, lo que para algunos hogares –los más jóvenes– han sido dificultades crecientes para acceder a la vivienda, para otros –los más ricos– han sido atractivas oportunidades de inversión en un sector con crecientes rentabilidades. Desde 2008, la política de vivienda no ha sido capaz de frenar este proceso de concentración de la propiedad inmobiliaria.

Estos cambios han tenido lugar además en un contexto percibido por buena parte de la ciudadanía como un juego de suma cero: lo que ganan unos lo pierden otros, debido a que el crecimiento del PIB per cápita durante los quince años anteriores a la pandemia fue prácticamente nulo. Desde el 2020, el 10% de los hogares más pobres ha mejorado su riqueza neta, pero al siguiente 40% más pobre (hogares jóvenes y trabajadores de bajos ingresos) esta redistribución no les llega, y es ahí donde hoy se acumula el descontento y el malestar social.

Romper con esta percepción de estancamiento y falta de progreso requiere actuar en varios frentes. En primer lugar, para solucionar la crisis de habitabilidad es necesario construir nuevas viviendas allí donde hoy día existen carencias y cuellos de botella. Pero eso de nada servirá si esta oferta es inmediatamente capturada por la demanda de inversión, o por el alquiler turístico, y no atiende a las necesidades de primera vivienda.

Además, llegados a este punto y si nuestra preocupación es realmente nivelar la riqueza y fomentar la igualdad de oportunidades –particularmente para los jóvenes–, convendría coger el toro por los cuernos y redistribuir desde quien más tiene, sea de la generación que sea, hacia quien más lo necesita. Propuestas como la “herencia universal“, o el llamado ”impuesto Zucman“, pueden ser una buena fuente de inspiración para abordar una nueva fiscalidad sobre el patrimonio, que impulse su redistribución –también su rejuvenecimiento– y permita combatir el rentismo. Porque lo que debe entrar de forma prioritaria en la ecuación de la redistribución no es la riqueza de los boomers, sino la de los hogares más ricos.

Nacho Álvarez es Profesor Titular de Economía Aplicada, Universidad Autónoma de Madrid.