El sector aéreo se tambalea: más costes, menos demanda y retrocesos en Bolsa | Mercados Financieros

Un conflicto como el que atraviesa Oriente Próximo deja pocos, muy pocos vencedores, solo una estela de incertidumbre que se cuela por los resquicios de la economía global. En los mercados energéticos, cada estallido, cada declaración, cada sombra de amenaza resuena como un golpe seco: los precios del crudo suben y bajan al compás de los titulares. Ese vaivén se deja sentir con especial crudeza en las compañías de ocio y turismo, y de forma aún más punzante en las aerolíneas.

El efecto sobre el sector se produce por dos vías. Por un lado, el encarecimiento del combustible incrementa de forma inmediata los costes operativos. Por otro, la demanda empieza a mostrar signos de debilidad, un fenómeno que podría acentuarse si las compañías se ven obligadas a trasladar parte del aumento del coste del petróleo a las tarifas. Una subida de precios para compensar el impacto del combustible puede terminar frenando aún más la disposición a viajar. En las cuatro semanas que van de guerra, el sector europeo de ocio y turismo retrocede un 6,5%. Y dentro de él, las aerolíneas son las que peor se comportan. Los recortes oscilan entre el 22,7% de EasyJet y el 8,3% de Ryanair. Más acusadas son las caídas de los nombres estadounidenses. United Airlines y Southwest Airlines registran descensos de más del 10%.

En una entrevista con Bloomberg, el consejero delegado de United Airlines, Scott Kirby, advertía de que el encarecimiento de la energía podría obligar a elevar el precio de los billetes hasta un 20%, un incremento notablemente superior al 8%-9% que el pasado 12 de marzo había anticipado Willie Walsh, director general de la Asociación Internacional del Transporte Aéreo (IATA). “El problema para las aerolíneas siempre ha sido la volatilidad, el ritmo al que fluctúa el precio del petróleo”, señalaba Walsh.

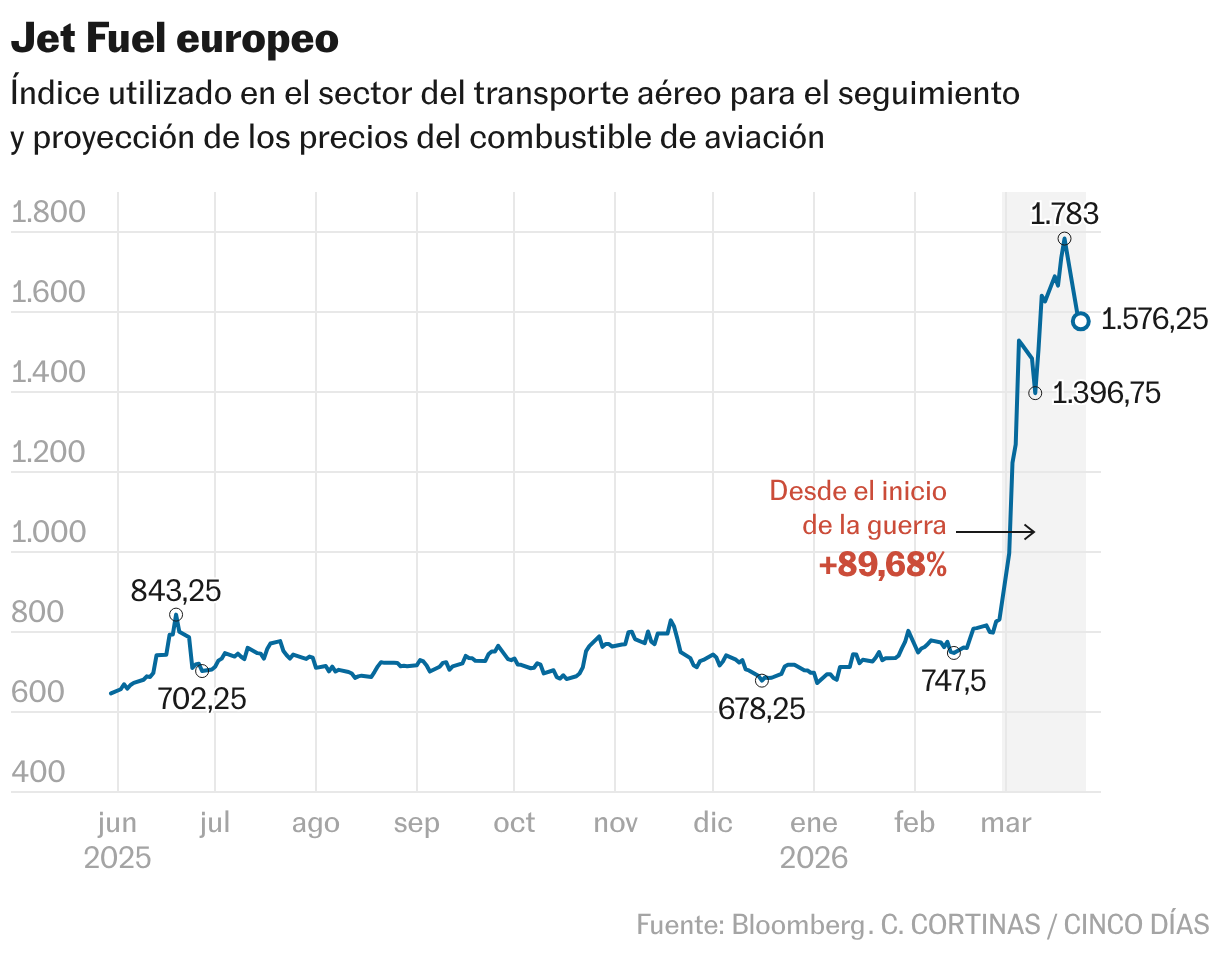

La principal herramienta de defensa frente a esas oscilaciones son las estrategias de cobertura mediante instrumentos financieros. Su uso está muy extendido entre las compañías europeas, pero es mucho menos habitual entre las estadounidenses, lo que deja a estas últimas más expuestas en episodios de fuertes repuntes del crudo como el registrado en marzo. Desde el inicio de la contienda, el brent se revaloriza un 40% y pasa de 72,48 dólares a los 101 actuales, tras haber llegado en los momentos más críticos a rozar los 120 dólares. El salto más drástico lo registra el combustible de aviación, que en Europa se ha encarecido alrededor del 90% en un mes.

Según cálculos de la IATA, los grandes grupos europeos tienen asegurado a precio fijo entre el 65% y el 80% de su consumo estimado para los próximos 12 meses. Esa protección amortigua el golpe en el medio plazo, pero no indefinidamente. Y más cuando la vuelta a los precios energéticos previos al estallido del conflicto puede retrasarse más de lo que muchos desearían.

La semana pasada, el director ejecutivo de la Agencia Internacional de la Energía (AIE), Fatih Birol, advertía que, incluso si la guerra se detuviera, la recuperación de la actividad en el estrecho de Ormuz llevaría más tiempo de lo previsto. Las infraestructuras energéticas —que en las primeras semanas habían quedado al margen de los ataques— se han convertido ya en objetivo militar. Su reparación no será sencilla y, día a día, se multiplican las voces que alertan del riesgo de un periodo prolongado de precios elevados.

El director ejecutivo de United Airlines comparte ese pesimismo. En el peor de los escenarios, Kirby calcula que el crudo podría alcanzar los 175 dólares por barril y mantenerse por encima de los 100 hasta 2027. Un zarpazo directo a los márgenes de las aerolíneas, que venían de atravesar un momento dulce gracias a la mejora del entorno económico, que estimulaba los viajes, y a unos costes hasta ahora bajo control. A medida que la subida de la energía empiece a traspasar a los precios de bienes y servicios, los consumidores se verán obligados a priorizar. En estos escenarios, el ocio es el gran damnificado. A las limitaciones del tráfico aéreo en la zona del Golfo, epicentro de la contienda y zona de tránsito para gran parte de los vuelos de Europa con destino a Asia, se suman las decisiones de los consumidores de restringir los viajes por el deterioro de sus presupuestos.

Con este telón de fondo, los analistas de Goldman Sachs señalan que varias aerolíneas han comenzado a recortar capacidad. La estrategia se extiende desde grupos europeos, como Norwegian, que el 17 de marzo anunció una reducción del 4% en los vuelos programados para abril, hasta compañías estadounidenses como United Airlines, que ha recortado un 5% de su oferta en rutas no rentables y que no cubren el aumento del coste del combustible para el periodo comprendido entre abril y septiembre.

Aunque las aerolíneas europeas están más protegidas gracias a sus estrategias de cobertura frente al alza del crudo, los analistas de RBC han recortado en un 10% sus precios objetivo para el sector. El banco canadiense prevé una rebaja similar —del 10%— en las estimaciones de beneficio operativo para el periodo 2026-2028. A su juicio, el encarecimiento del petróleo no podrá trasladarse íntegramente a las tarifas. “Los precios del combustible de aviación se han más que duplicado, y los forwards a un año —que influyen en las previsiones a más largo plazo— han aumentado más de un 20% desde finales de febrero”, subrayan.

No todas las compañías, sin embargo, afrontan el escenario en las mismas condiciones. Entre las mejor posicionadas para resistir, los expertos destacan Jet2, Ryanair e IAG, para las que recomiendan sobreponderar. En el caso de Jet2, consideran que cotiza en niveles razonables y que sus beneficios se han visto lastrados por las pérdidas iniciales derivadas de su nuevo ‘hub’ en el aeropuerto londinense de Gatwick. “Cualquier desplazamiento de la demanda hacia destinos o proveedores percibidos como seguros o de confianza podría beneficiar a Jet2”, apuntan. Sobre Ryanair destacan su elevada cobertura frente al alza del crudo (80% para el conjunto de 2026), sus amplios márgenes y su balance sólido. Y entre los grandes grupos, señalan a IAG como el mejor posicionado, con un potencial cercano al 33%. “Sus márgenes relativamente altos respaldan su capacidad para absorber el choque de los precios del petróleo”, sostienen los analistas, que consideran que las aerolíneas de largo recorrido tienen mayor capacidad para traspasar el coste del combustible.

En el lado opuesto se sitúa Wizz Air, una visión que comparten los analistas de Bank of America. “Creemos que la compañía ya afrontaba desafíos de cara a 2027 antes del conflicto, dada su elevada dependencia de ingresos adicionales. El aumento de los costes unitarios del combustible agrava estos problemas, y ahora prevemos pérdidas netas continuadas hasta el próximo ejercicio”, afirman desde RBC. Por su parte, los expertos de Bank of America recuerdan que, entre las advertencias sobre resultados (profit warnings) publicadas a comienzos de marzo, dos tercios respondían al impacto del encarecimiento del combustible.

En un sector tan dependiente de la estabilidad geopolítica como el aéreo, cada repunte del crudo actúa como un recordatorio de su fragilidad estructural. Las coberturas ofrecen un respiro temporal y las estrategias de capacidad mitigan parte del golpe, pero ni unas ni otras bastan para neutralizar un shock que amenaza con prolongarse. El conflicto en Oriente Próximo ha vuelto a situar la energía en el centro mismo de las decisiones empresariales y ha puesto a prueba el margen de maniobra de unas aerolíneas que llegan a esta crisis en posiciones muy desiguales.