Los hogares ya pagan más en gasolina, luz e hipoteca | Economía

Durante la crisis del petróleo de los años setenta, en California se decía que las gasolineras tenían un horario más reducido que los bancos. Los conductores aparcaban sus automóviles junto al surtidor antes del amanecer y se echaban a dormir repantigados en el asiento a la espera de que abrieran. Las colas eran interminables. Eso cuando había algo que poner: las banderas verdes, amarillas y rojas servían para advertir, con solo un vistazo, si quedaba combustible, si solo lo había para vehículos de emergencias, o si las existencias se habían acabado y tocaba probar suerte en otra parte. El trance dio a entender al mundo que el suministro no podía darse por garantizado. Tampoco su bajo precio. Y dejó un trauma en la memoria colectiva que más de medio siglo después, a otra escala, resucitó con la guerra en Ucrania, y ahora regresa con las turbulencias en Oriente Próximo.

El conflicto con Irán pilla a medio planeta en proceso de desconexión de los combustibles fósiles, pero la dependencia se mantiene. La guerra ha devuelto al consumidor a esa dinámica de control exhaustivo de gastos, según la cual algunos celebran haber llenado el depósito antes del comienzo de las hostilidades y otros lamentan no haberlo hecho. La diferencia para el bolsillo ha sido palpable desde el principio. Los precios de la gasolina y el diésel han recogido a toda velocidad el incendio bélico, acelerando a su mayor ritmo desde hace cuatro años, cuando otras bombas, las de Moscú, caían sobre Kiev. Nadie espera que retrocedan tan rápido cuando todo se pacifique, lo que ha incentivado la visita masiva a las estaciones de servicio bajo la tesis de que los precios de hoy pueden ser más baratos que los de mañana.

Antes de que el cielo de Teherán se tiñera de gris por el humo de las explosiones, llenar un tanque de gasolina de 55 litros costaba 81 euros de media en España. Ahora, supera los 88 euros. La diferencia se amplía de 78 a más de 90 euros en el caso del diésel. Y es probable que esos datos, del Boletín Petrolero de la UE publicado el pasado jueves pero con fecha de corte del lunes, estén ya anticuados y se hayan rebasado. ¿Es factible un cambio de hábitos temporal para paliar ese hachazo al poder adquisitivo? “El análisis del comportamiento al volante en los últimos años muestra que es improbable reducir el gasto en combustible simplemente conduciendo menos. Solo se observaron desviaciones significativas durante los años de la pandemia, cuando la generalización del teletrabajo redujo la necesidad de desplazarse”, analiza Carsten Brzeski, jefe de Macro de ING.

Una nueva transferencia está en marcha. Sus emisores, los conductores. Sus destinatarios, las petroleras y los países con más reservas de oro negro. “Cuando los precios suben ganamos mucho dinero”, respondió Donald Trump a las críticas por el encarecimiento del crudo, del que EE UU es el primer productor global.

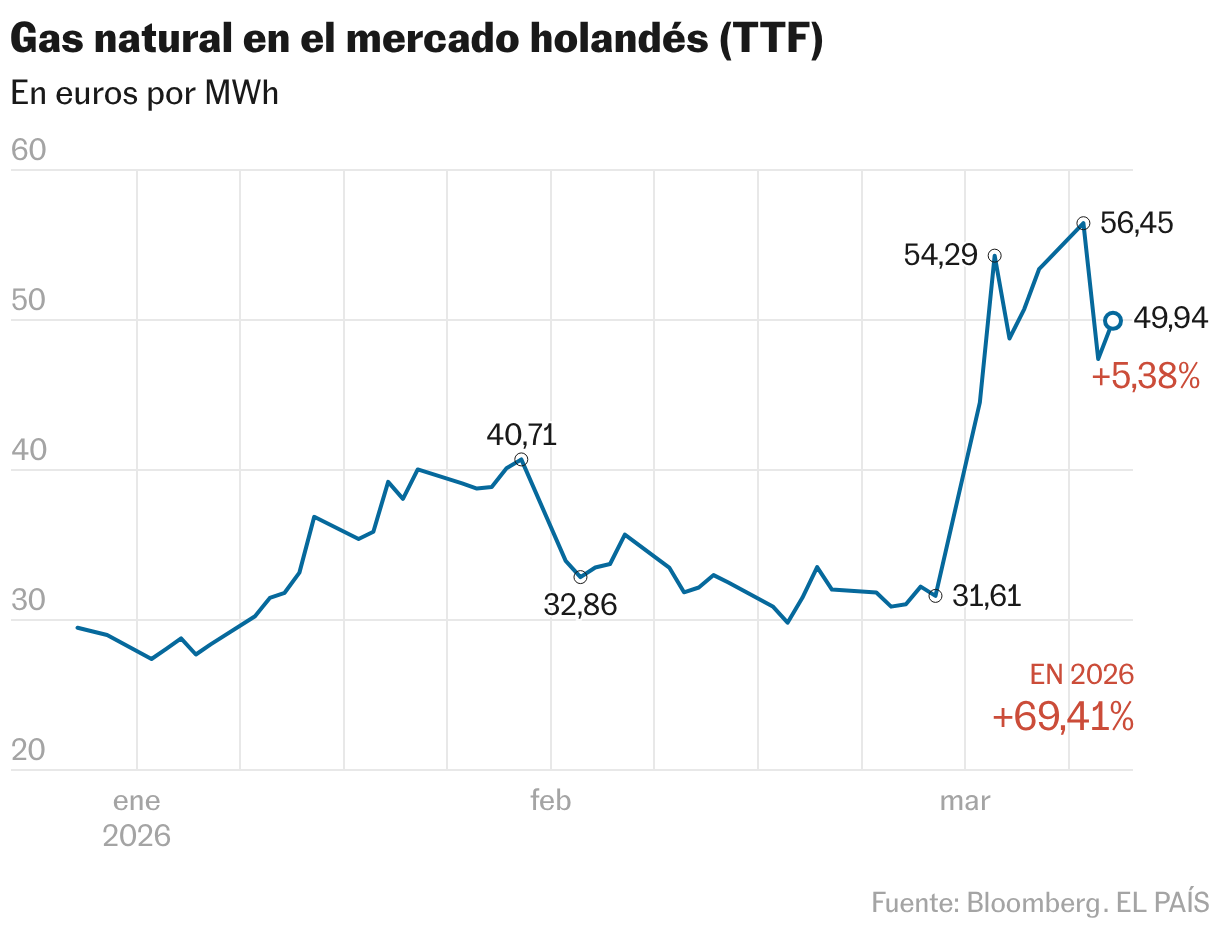

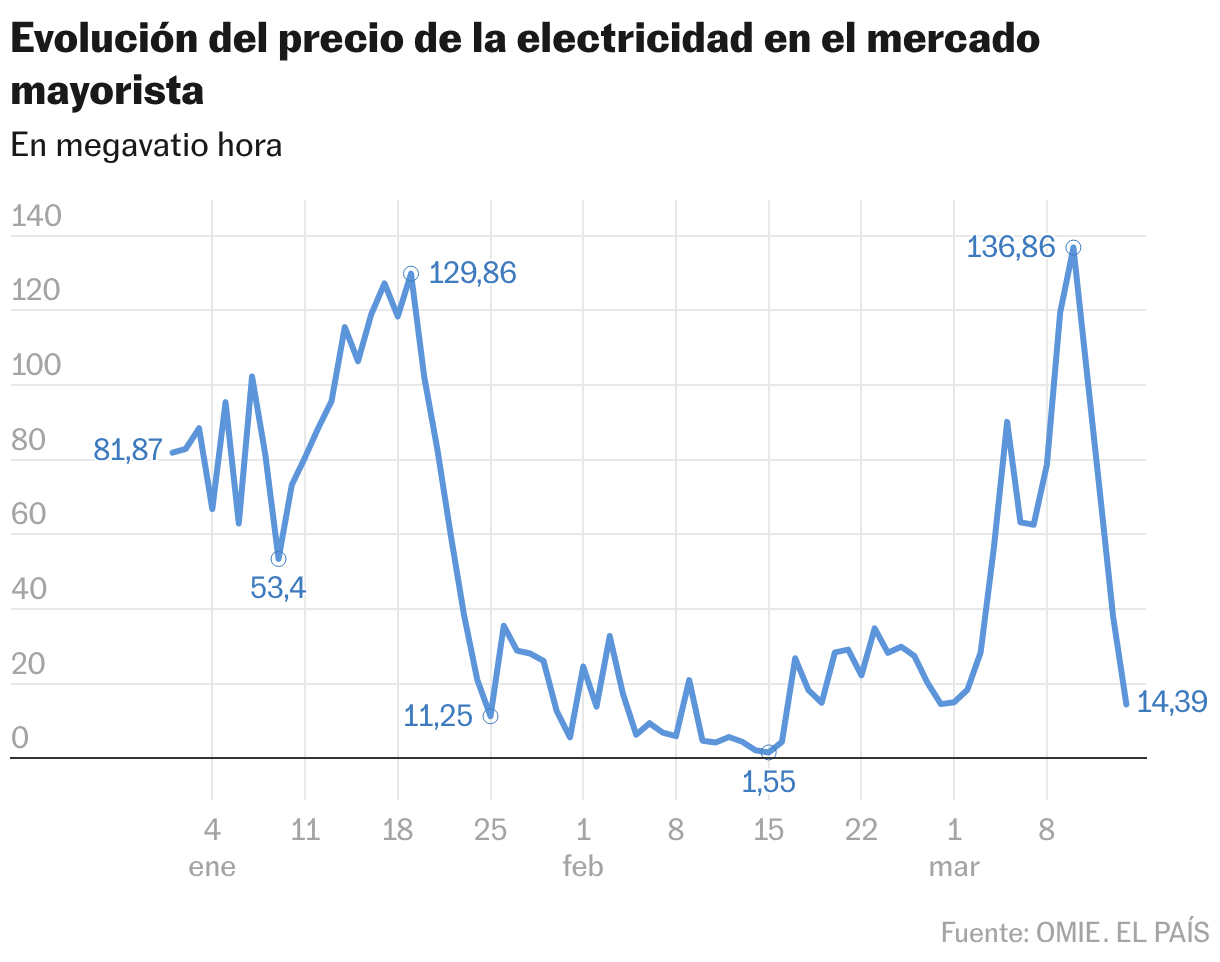

Mientras las Bolsas se hundían, la mayoría de compañías del sector petrolero ha reaccionado a la guerra con subidas, en pleno recálculo al alza de las tarifas de los carburantes. “Esto implica que los hogares de la zona euro volverán a tener que destinar una mayor parte de su renta disponible al combustible”, señala Brzeski. También ha sido inmediato el efecto de la contienda sobre el gas natural y su impacto en la electricidad: vuelven las lavadoras a altas horas de la noche para evitar picos de precios en hora punta. Vuelve la inflación.

Su retorno no estaba en las quinielas. Los bancos centrales se las prometían muy felices, especialmente el europeo, que afrontaba un plácido 2026 sin necesidad de mover ficha. Solo dejarse llevar. Ahora, el debate sobre si debe o no subir los tipos de interés regresa, con el sector más halcón, agazapado durante años, envalentonado ante el shock en marcha. Un precedente, el del error cometido en 2021 y 2022, cuando Fráncfort defendió a capa y espalda que la escalada inflacionista era transitoria, contamina el ambiente. ¿Está dispuesto el BCE a arriesgarse a que la historia se repita? ¿Sobrerreaccionará debido a esa mancha en el expediente de Lagarde?

La respuesta, como apunta el exsecretario del Tesoro italiano Lorenzo Codogno, está en el tiempo. “Suponiendo que el conflicto dure solo unas semanas y que la incertidumbre persista durante algunos meses, los precios de la energía se mantendrán altos en el primer semestre de 2026 y luego volverán gradualmente a los niveles previos al shock a finales de año. Esto reduciría el crecimiento del PIB de la zona euro en 2026 entre tres y cuatro décimas y aumentaría la inflación entre 1,5 y 2 puntos porcentuales. En este escenario de shock transitorio, el BCE no subiría los tipos de interés. En un escenario más adverso, los tipos comenzarían a subir en mayo o junio, y continuarían subiendo rápidamente”, augura.

Los mercados energéticos son el terreno donde se libra la batalla económica. Con el bloqueo del estrecho de Ormuz, por donde circula el 20% del crudo global, Irán amenaza con disparar el barril de petróleo a 200 dólares, algo difícil de imaginar —prepárense para lo impensable, recomienda, enigmático y con un punto aterrador, el Fondo Monetario Internacional—. La madrugada del domingo al lunes fue el ejemplo perfecto del caos que pretende desatar el régimen integrista para empujar a EE UU a deponer las armas. El barril rozó los 120 dólares tras una subida meteórica en pocas horas. Un movimiento de pánico que se contuvo parcialmente con el anuncio de liberación de reservas por parte de la Agencia Internacional de la Energía. Hasta la próxima arremetida.

La embestida inflacionista se dejará sentir en los datos que se publiquen en marzo. Según el Instituto Complutense de Análisis Económico (ICAE), la energía añadirá al Índice de Precios de Consumo (IPC) español más de un punto, la mitad por el diésel, y la otra mitad por la gasolina y la electricidad. Eso quiere decir que, salvo sorpresa, la subida de precios se irá más allá del 3% respecto a marzo de 2025. Y no solo la padecerán los conductores habituados a kilometradas o familias numerosas con ropa sucia apilada en el cesto.

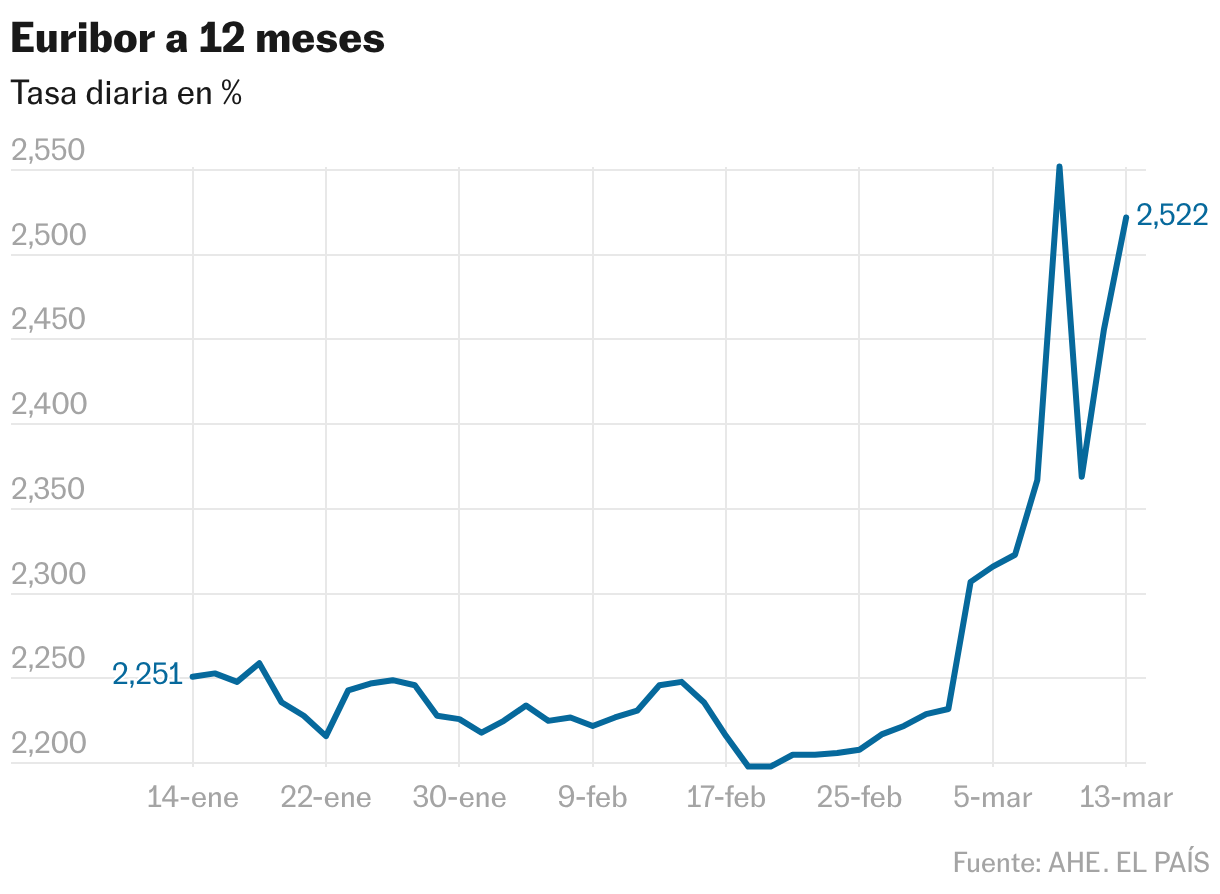

El daño al poder adquisitivo trasciende al IPC, y apunta a la financiación y a la vivienda, que no forman parte del índice. El euríbor ha cerrado la semana por encima del 2,5%. El martes experimentó su mayor subida diaria en 18 años, lo que anticipa un repunte de las cuotas hipotecarias y peores condiciones para quienes se endeuden próximamente para comprar una casa.

¿Bajaría entonces el precio de adquirir una vivienda si la crisis se recrudece? El precedente de la guerra en Ucrania dice que no: si bien intereses más altos y menos capacidad de ahorro pueden contribuir a enfriar la demanda, hay factores que tiran en sentido contrario, como el encarecimiento de los materiales por la inflación. Además, España puede convertirse en destino tanto de quienes buscan abandonar la zona de conflicto para establecerse en otro lugar, como de capital internacional a la caza de refugios seguros donde invertir, propiciando un aumento de la demanda inmobiliaria.

Con el zarpazo inflacionista llueve sobre mojado. En España, los precios acumulan una subida del 23% desde 2021, antes de la primera gran escalada inflacionaria, que los salarios no han compensado. Los precios de los alimentos no se han normalizado, y la subida de la vivienda, que no recoge el IPC, aparece como el principal problema en las encuestas. Ello ha abierto un debate sobre hasta qué punto puede decirse que España va bien tirando de las potentes cifras de PIB y empleo, que contrastan con una percepción de estancamiento y dificultades para progresar en los hogares.

La guerra no ayudará a cerrar esa brecha entre lo macro y lo micro. De un modo u otro, prácticamente todo el mundo se verá afectado. Como explica por videollamada Silke Lehmköster, directora general de flota de la naviera alemana Hapag-Lloyd, la quinta del mundo, las cadenas de suministro se están adaptando a marchas forzadas. “Toda la carga que iba al golfo Pérsico tenemos que redirigirla, al igual que todos los barcos que normalmente harían escala allí. Con el tiempo, esto generará congestión portuaria”, dice desde un coche camino a Hamburgo.

Por motivos de seguridad, Lehmköster, que fue capitana antes de directiva, y por tanto conoce al dedillo los mares donde se libra la refriega, evita dar detalles sobre cuántas embarcaciones de su firma se encuentran en la zona, pero como responsable del comité de crisis de Hapag está en contacto con ellas. “Los capitanes están haciendo un excelente trabajo y las tripulaciones también comprenden que esta es una situación nueva para nosotros. Se encuentran bastante bien, dadas las circunstancias”. La tensión es máxima: el pasado viernes, un barco portacontenedores de Hapag que se encontraba en el golfo Pérsico fue alcanzado por fragmentos de proyectil, pese a que no estaba tratando de cruzar el estrecho de Ormuz, sin provocar daños personales.

La incertidumbre ha alcanzado de lleno a los que tienen mercancías en los océanos o planeaban pedirlas pronto. Oscar Calvo, director gerente de JVC Shipping, con sede en Zaragoza, asesora estos días a numerosas empresas que preguntan sobre los seguros y recargos de combustible que deben pagar a las navieras, o quieren información sobre si sus productos se han visto afectados y cuáles son sus derechos. “Se están acumulando mercancías que debían haberse cargado en buques de la zona, así que en pocos días esperamos desajustes, contenedores amontonados en puertos y falta de buques disponibles, lo cual puede provocar incrementos en los fletes”, advierte. ¿Se trasladará eso al consumidor en forma de subidas de precios? “Antes o después le llegará, igual que los aranceles. Estamos hablando de que se están aplicando recargos de 3.000 dólares a contenedores de 40 pies”. Es decir, se paga prácticamente el doble por contenedor que antes del conflicto.

Tras el bum pospandémico, cuando la alta demanda disparó los beneficios de las navieras, el aumento de la capacidad por la construcción de nuevos buques portacontenedores hacía pensar que el transporte marítimo, que mueve más del 80% de las mercancías globales, desde alimentos a fármacos, muebles o electrodomésticos, se encaminaba hacia un largo periodo de precios bajos, pero el conflicto ha tirado por tierra esa previsión. Los buques son más lentos que los aviones, pero gracias a su enorme capacidad de carga son el modo más económico de llevar un objeto del punto A al punto B. Sin ellos no se entiende la globalización ni los bajos precios que se pagan por artículos que han viajado miles de kilómetros.

Al cóctel inflacionista se suma la fortaleza del dólar frente al euro, que encarece aún más las compras de energía en el exterior. ¿Estamos entonces ante un nuevo ciclo de inflación similar al acontecido por la guerra en Ucrania? Para Raymond Torres, director de Coyuntura de Funcas, hay elementos para pensar en las dos direcciones. En el lado más positivo, hay que recordar que antes de la invasión rusa el contexto era ya inflacionario por el atasco global en las cadenas de suministro, algo que ahora no sucedía. A eso se le añade otra gran diferencia. En aquel entonces, el ahorro embalsado durante los confinamientos salió como de una olla a presión que disparó el gasto y aumentó la demanda con fuerza, lo cual contribuyó a que los precios subieran.

Ambas circunstancias pueden invitar a pensar que la inflación ahora es transitoria, pero Torres no lanza las campanas al vuelo: Irán ha demostrado su capacidad para interrumpir el paso por el estrecho de Ormuz con minas y drones. Y no está claro que vaya a dejar navegar libremente de nuevo cuando EE UU decida que la guerra ha durado suficiente.

¿Una inflación por encima del 4%?

La visibilidad más allá de marzo es escasa. Ángel Talavera, economista jefe para Europa de Oxford Economics, vaticina una inflación superior al 3% este mes, que puede incrementarse por encima del 4% esta primavera si los precios energéticos se mantienen como ahora. Eso supondría retroceder muchas casillas en la batalla contra la inflación: en España no supera el umbral del 4% desde hace tres años.

Pase lo que pase, los incrementos de precios ya se filtran a la economía. No solo en los combustibles o la electricidad, también en los fertilizantes, los billetes de avión —las aerolíneas prevén hasta un 9% de subida— y otros productos. Las autoridades monetarias están vigilantes para que eso no se traduzca en los llamados efectos de segunda ronda que degeneren en un círculo vicioso de subidas de salarios que retroalimenten los precios. La peor pesadilla para un banquero central.

Hace unos meses hizo fortuna en los mercados el acrónimo TACO —siglas de Trump Always Chikens Out en inglés, Trump siempre se echa para atrás, en español—. Era un modo de decir que no había que dejarse llevar por el pánico vendedor cuando el presidente de EE UU tomaba decisiones que golpeaban a las Bolsas, como los elevados aranceles, porque luego acababa negociando y rebajando sus pretensiones. Muchos esperan con impaciencia una nueva demostración del republicano en el arte de recular. De ello dependen la hipoteca, la cesta de la compra, y el saldo de la cuenta al llenar el depósito del coche.